Personal Finance

Wealth Management

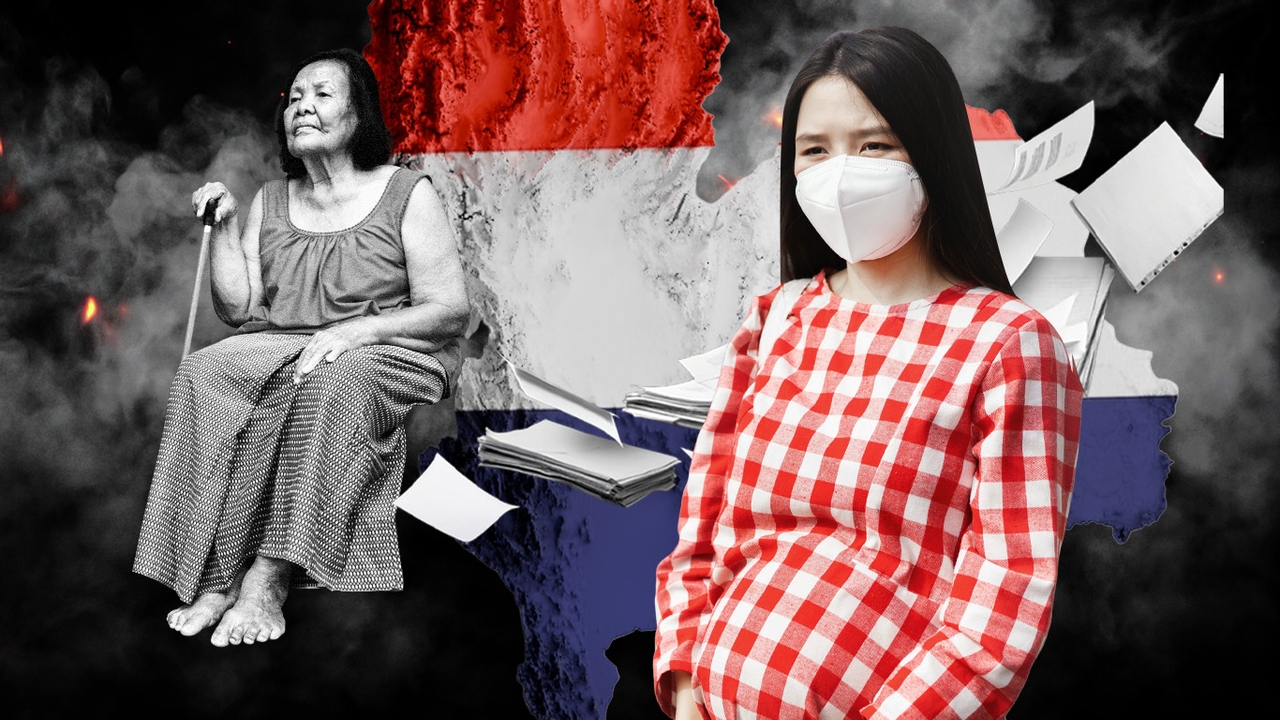

ไทยเข้าสู่วงจรน่ากังวล วัยทำงาน 30-40ปี มีภาระมากขึ้น ไม่มีเงินสร้างอนาคตต้องเลี้ยงทั้งลูก พ่อแม่

Date Time: 11 ก.ค. 2569 11:00 น.

“Summary“

เมื่อภาระ "แซนด์วิช" ที่เคยอยู่กับ Gen X กำลังไหลลงมาถึง Gen Y เร็วกว่าที่คิด และมีคนไทยแค่ 14% ที่วางแผนเกษียณได้สำเร็จตามเป้า ชวนสำรวจว่าโครงสร้างเศรษฐกิจและสังคมไทยกำลังเดินไปทางไหน

Latest

ลองนึกภาพคนอายุ 35 ปีคนหนึ่ง ทุกวันต้องตื่นมาพร้อมภาระสามชั้น

ชั้นแรกคือลูกที่ต้องส่งไปโรงเรียน ค่าเทอม ค่านม ค่ากิจกรรมเสริม ชั้นที่สองคือพ่อแม่ที่แก่ตัวลงทุกปี เริ่มมีค่าหมอ ค่ายา ค่าเดินทางไปโรงพยาบาล ชั้นที่สามคือตัวเอง ที่แทบไม่เหลือเวลาหรือเงินไปคิดถึงอนาคตของตัวเองเลยสักนิด

นี่คือภาพจริงของคนไทยวัยทำงานจำนวนมาก ที่ปัญหานี้ ขยับลงมาเร็วกว่าที่คิด เพราะแม้เราจะคุ้นเคยกับคำว่า "Sandwich Generation" ในกลุ่มคนวัย 44-59 ปี หรือ Gen X ที่ต้องแบกรับทั้งพ่อแม่สูงอายุและลูกที่ยังเรียนหนังสือไปพร้อมกัน

แต่ข้อมูลล่าสุดจากธนาคารเกียรตินาคินภัทร (KKP) ชี้ว่า ภาระแบบนี้กำลังลามมาถึงกลุ่ม Gen Y ที่อายุเพียง 30-40 ปี เร็วกว่าที่หลายคนคาดไว้

ขณะที่ตัวเลขที่สภาพัฒน์ฯ เคยรายงานไว้ ระบุ ครัวเรือนกลุ่ม Sandwich มีรายได้เฉลี่ยประมาณ 39,414 บาทต่อเดือนเท่านั้น แต่ต้องจ่ายออกไปถึง 31,452 บาท เท่ากับว่าเกือบทุกบาททุกสตางค์ที่หามาได้ ถูกใช้ไปกับค่าใช้จ่ายเกือบจะทันที และที่หนักกว่านั้นคือเกือบครึ่งของครัวเรือนกลุ่มนี้มีเงินเก็บไม่ถึง 20,000 บาท

พูดง่ายๆ คือ หลายครอบครัวกำลังอยู่แบบเดือนชนเดือน โดยแทบไม่มีกันชนรองรับเหตุฉุกเฉิน และปัญหานี้ดูเหมือนจะใหญ่ขึ้นเรื่อยๆ โดย สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI) ประเมินว่าค่าใช้จ่ายรวมของผู้สูงอายุไทยจะเพิ่มจาก 2.18 ล้านล้านบาทในปี 2566 จะไปแตะระดับ 3.5 ล้านล้านบาทภายในปี 2576 หรือเพิ่มขึ้นกว่า 60% ในเวลาไม่ถึงสิบปี นี่คือ "ต้นทุนคงที่" ที่คนวัยทำงานรุ่นถัดไปต้องแบกรับทั้งนอกบ้าน และ ภายในบ้านของตัวเอง

ขณะเดียวกัน โครงสร้างประชากรก็กำลังเปลี่ยนไปในทิศทางที่กดดันมากขึ้นเรื่อยๆ สำนักงานสถิติแห่งชาติระบุว่า อัตราส่วนพึ่งพิงผู้สูงอายุพุ่งจาก 10.7% ในปี 2537 มาอยู่ที่ 31.1% ในปี 2567 นั่นหมายความว่าคนวัยทำงาน 100 คน ต้องดูแลผู้สูงอายุมากถึง 31 คน และจำนวนผู้สูงอายุที่ต้องอยู่คนเดียวก็เพิ่มขึ้นเกือบ 4 เท่าในช่วงเวลาเดียวกัน

คำถามคือ แล้วคนวัยทำงานเองล่ะ เตรียมตัวไว้ดีแค่ไหนสำหรับวันที่ตัวเองจะเป็นผู้สูงอายุบ้าง

คำตอบจากธนาคารแห่งประเทศไทย ผ่านผลสำรวจทักษะทางการเงินปี 2567 พบว่า มีคนไทยเพียง 14% เท่านั้นที่วางแผนเกษียณไว้แล้วทำได้สำเร็จตามเป้า แต่ที่น่ากังวลกว่านั้นคือกลุ่มอายุ 31-60 ปี ซึ่งควรจะเป็นช่วงเวลาทองของการสะสมสินทรัพย์ กลับเป็นกลุ่มที่ยังไม่เริ่มวางแผน หรือวางแผนไปแล้วแต่หลุดเป้าไปกลางทางมากที่สุด

ข้อมูลจาก KKP ยังลองเปรียบเทียบกับสหรัฐฯ ที่รายงานของ FINRA Foundation ปี 2567 พบว่า คนที่จบปริญญาตรีขึ้นไปมีบัญชีออมเพื่อเกษียณสูงถึง 80% แม้แต่กลุ่มที่ไม่ได้เรียนจบปริญญาตรีก็ยังมีสัดส่วนถึง 37% ความต่างของตัวเลขนี้ไม่ได้บอกแค่เรื่องวินัยทางการเงิน แต่สะท้อนว่าระบบและสภาพแวดล้อมที่เอื้อให้คนออมได้ง่ายและเป็นอัตโนมัติ มีผลไม่น้อยไปกว่าความตั้งใจส่วนบุคคล

ทีมวิจัยของ KKP ที่ศึกษาพฤติกรรมลูกค้าจำนวนมากพบว่า ปัญหาไม่ได้อยู่ที่คนไทย "ไม่อยากออม" แต่ติดอยู่ที่สามจุดสำคัญ

- จุดแรกคือไม่รู้จะเริ่มตรงไหน เพราะการคำนวณเป้าหมายเกษียณที่ต้องมองไปอีกหลายสิบปีข้างหน้า มันซับซ้อนเกินกว่าจะจัดลำดับความสำคัญได้ในวันที่ยังต้องกังวลเรื่องค่าใช้จ่ายปัจจุบัน

- จุดที่สองคือเริ่มได้ แต่ไปต่อไม่ได้ เพราะพอเกิดเรื่องฉุกเฉินหรือมีรายจ่ายก้อนใหญ่แทรกเข้ามา เงินที่ตั้งใจจะออมระยะยาวมักถูกดึงกลับมาใช้ก่อนเสมอ

- จุดที่สามคือไม่เห็นความคืบหน้า คนที่มีพอร์ตลงทุนอยู่แล้วจำนวนไม่น้อยไม่รู้ด้วยซ้ำว่าสัดส่วนสินทรัพย์ที่ถืออยู่ตอนนี้ เพียงพอต่อเป้าหมายหลังเกษียณจริงหรือไม่ การซื้อกองทุนลดหย่อนภาษีไปเรื่อยๆ โดยไม่มีภาพรวม จึงมักไม่ใช่คำตอบที่แท้จริง

นายราเมษฐ์ ศศิรัชพรชัย หัวหน้าฝ่าย Product Owner สาย Digital and Innovation Management ของ KKP ให้มุมมองที่น่าสนใจว่า คนกลุ่ม Sandwich Generation ไม่ได้ละเลยเรื่องการวางแผนเกษียณ เพียงแต่ยังขาดเครื่องมือที่เข้าใจง่ายและไม่กินเวลา เพราะคนเราจะวางแผนได้ดีขึ้นและมีวินัยมากขึ้น หากมองเห็นภาพชัดว่ากำลังออมเพื่อชีวิตแบบไหนในวันข้างหน้า

จากโจทย์นี้เอง KKP จึงพัฒนาฟีเจอร์ "Better Retirement" ในแอป KKP Better ขึ้นมา โดยวางแนวคิดให้เริ่มจากการถามถึงชีวิตหลังเกษียณที่อยากมี แทนที่จะเริ่มจากตัวเลขและสูตรคำนวณ จากนั้นระบบจะประมวลผลร่วมกับสถานะการเงินปัจจุบัน เพื่อแนะนำจำนวนเงินและสัดส่วนการลงทุนที่เหมาะกับแต่ละคน พร้อมมีระบบติดตามและปรับแผนได้เมื่อชีวิตไม่เป็นไปตามที่วางไว้ รวมถึงแสดงความคืบหน้าเป็นภาพให้เห็นว่าตอนนี้อยู่ตรงไหนของเป้าหมายแล้ว

ธนาคารตั้งเป้าไว้ไม่ใหญ่โตนัก แต่มีนัยสำคัญ คือถ้าสามารถดันอัตราความสำเร็จในการวางแผนเกษียณของคนไทยจาก 14% ขึ้นไปเป็น 17% ได้ นั่นเท่ากับสร้างความมั่นคงทางการเงินเพิ่มให้คนกว่า 1 ล้านคน ซึ่งไม่ใช่แค่เรื่องของแต่ละครอบครัว แต่ยังช่วยลดแรงกดดันที่จะไปตกอยู่กับคนรุ่นถัดไป และลดภาระที่สุดท้ายจะไหลไปสู่งบสวัสดิการของรัฐอยู่ดี

เพราะสุดท้ายแล้ว วิกฤต Sandwich Generation ไม่ใช่เรื่องของคนคนเดียวที่ "ออมไม่เก่งพอ" แต่เป็นผลพวงของโครงสร้างประชากรและเศรษฐกิจที่เปลี่ยนเร็วกว่าที่ระบบการเงินและสวัสดิการของประเทศจะตามทัน คำถามที่แท้จริงจึงไม่ใช่แค่ว่าแต่ละคนจะออมอย่างไร แต่เป็นว่าสังคมไทยจะเตรียมรับมือกับความเปลี่ยนแปลงนี้ร่วมกันได้อย่างไร ก่อนที่ต้นทุนจะสูงเกินกว่าใครคนใดคนหนึ่งจะแบกไหว

ที่มา : KKP

ติดตามข้อมูลด้านเศรษฐกิจและนโยบายรัฐบาล กับ ThairathMoney ได้ที่ https://www.thairath.co.th/money/economics/thai_economics

ติดตามเพจ Facebook : Thairath Money ได้ที่ลิงก์นี้ https:// www.facebook.com/ThairathMoney