Personal Finance

Financial Planning

Roadmap การเข้าระบบภาษี สำหรับมือใหม่ อ่านให้จบ ก่อนเป็นคนถัดไปที่โดน “ภาษีย้อนหลัง”

Date Time: 24 เม.ย. 2569 11:09 น.

“Summary“

เจาะลึกวิธี ยื่นภาษี และ การคิดภาษี สำหรับมือใหม่ พร้อม Roadmap ป้องกันการโดน ภาษีย้อนหลัง แบบมืออาชีพ วางแผนภาษีวันนี้ เพื่อธุรกิจที่ยั่งยืนและอิสระทางการเงินในระยะยาว

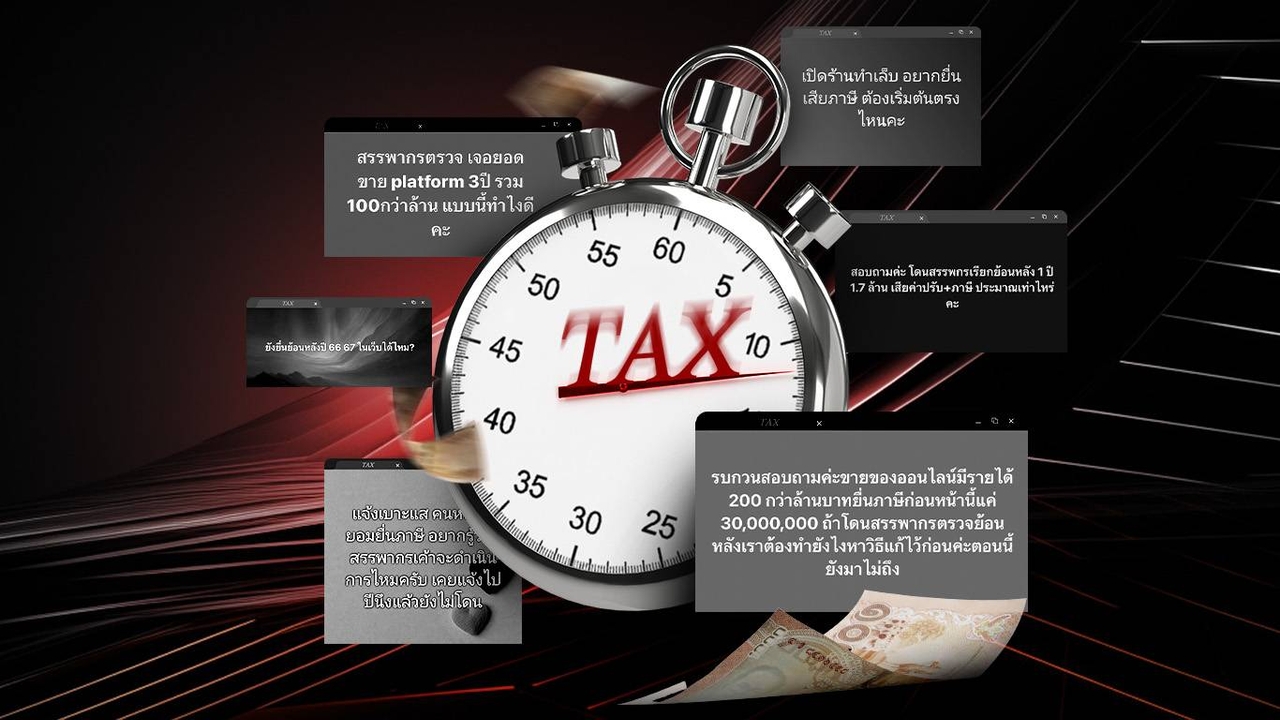

ตลอดช่วงต้นปีที่ผ่านมา เรามักจะเห็นโพสต์ข้อคำถามเกี่ยวกับ “ภาษี” บนสังคมโซเชียลมีเดีย ในลักษณะนี้บ่อยขึ้นเรื่อยๆ เช่น

- "โดนภาษีย้อนหลัง 1 ล้าน จ่ายงวดแรกไป 5 แสน ผ่อนได้กี่งวด?"

- "ขายของออนไลน์รายได้ 200 ล้าน ยื่นไปแค่ 30 ล้าน ถ้าโดนตรวจย้อนหลังต้องทำยังไง?"

- "เปิดร้านทำเล็บ อยากยื่นภาษีต้องเริ่มตรงไหน?"

นี่คือสัญญาณเตือนภัยที่ชัดเจนว่า “การอยู่นอกระบบภาษี” เริ่มไม่ง่ายแล้ว เพราะการที่เพื่อนร่วมอาชีพเริ่มถูกตรวจสอบมากขึ้น ไม่ใช่เรื่องบังเอิญ แต่เกิดจากการที่กรมสรรพากรใช้ระบบ AI และ Big Data เข้ามาเชื่อมโยงข้อมูลธุรกรรมทางการเงิน (e-Payment) อย่างเข้มงวดจริงจังมากขึ้น

ทั้งนี้ สำหรับมือใหม่ พ่อค้า แม่ค้า หรือ ฟรีแลนซ์ที่อยาก "ทำให้ถูกต้อง" เพื่อให้ไม่ต้องเจอกับผลกระทบในระยะข้างหน้า และ ต้องการสร้างธุรกิจที่ยั่งยืน บทความนี้ Thairath Money ชวนเปิด Roadmap 5 Step ที่จะเปลี่ยนเรื่องภาษีที่ดูยาก ให้กลายเป็นเรื่องที่เราจัดการได้เอง

Step 0: การอยู่นอกระบบภาษี คือ “ความเสี่ยงเชิงโครงสร้าง”

หลายคนเข้าใจผิดว่าการไม่ยื่นภาษีคือการประหยัดต้นทุน แต่ในความเป็นจริง เสี่ยงกว่าที่คิด

- ถูกตรวจสอบย้อนหลังได้นานถึง 10 ปี: หากเราไม่เคยยื่นแบบเลย สรรพากรมีอำนาจตรวจสอบย้อนหลังได้นานนับทศวรรษ

- พลังของดอกเบี้ยที่น่ากลัว: เราต้องเสีย "เงินเพิ่ม" 1.5% ต่อเดือน (18% ต่อปี) และ "เบี้ยปรับ" อีก 1-2 เท่าของยอดภาษี หนี้ภาษีอาจพุ่งสูงขึ้นเกือบ 5 เท่า จากยอดเดิมได้ง่ายๆ

- กำแพงที่มองไม่เห็น: หากไม่มีเอกสารยื่นภาษี (ภ.ง.ด. 90/91) การจะกู้ซื้อบ้าน ซื้อรถ หรือขอสินเชื่อธุรกิจมักจะถูกธนาคารปฏิเสธ เพราะขาดความน่าเชื่อถือของที่มาเงินได้

- ความเสี่ยงด้านคดีอาญาและไซเบอร์: ในยุคที่มิจฉาชีพระบาด การใช้ "เทคนิคเลี่ยงภาษี" บางอย่าง (เช่น การใช้บัญชีคนอื่นรับเงิน) อาจทำให้เราตกเป็นเหยื่อหรือถูกแจ้งข้อหาในคดีอาญาร้ายแรงอย่างการ ฟอกเงิน หรือ บัญชีม้า ได้โดยไม่เจตนา ซึ่งมีโทษจำคุกที่รุนแรงกว่าคดีภาษีหลายเท่า

- ถูกตัดสิทธิ์จากสวัสดิการและมาตรการรัฐ: รัฐบาลยุคดิจิทัลใช้ระบบ Tax-based Screening หรือ การคัดกรองผ่านฐานข้อมูลภาษีเพื่อมอบสิทธิประโยชน์ ผู้ที่อยู่นอกระบบจึงเผชิญกับ "ค่าเสียโอกาส" มหาศาล เช่น กรณี โครงการกระตุ้นเศรษฐกิจอย่าง Easy E-Receipt

Step 1: รู้จัก 8 ประเภท “เงินได้" ที่ต้องเสียภาษีตามกฎหมาย

ทั้งนี้ ก่อนจะยื่นภาษี เราต้องรู้ก่อนว่าเงินที่เราได้มาจัดอยู่ในตะกร้าใบไหนตามกฎหมาย (มาตรา 40) เพื่อที่จะหักค่าใช้จ่ายได้ถูกต้องที่สุด โดยกรมสรรพากรแบ่งประเภทเงินได้ ออกเป็น 8 ประเภท ดังนี้

- ประเภทที่ 1 [40(1)] – เงินได้จากการจ้างแรงงาน: คือรายได้พื้นฐานของพนักงานประจำ เช่น เงินเดือน, โบนัส, เบี้ยเลี้ยง, บำเหน็จบำนาญ หรือแม้แต่ค่าภาษีที่นายจ้างออกแทนให้

- ประเภทที่ 2 [40(2)] – เงินได้จากหน้าที่หรือตำแหน่งงานที่ทำ: เป็นกลุ่มที่รับงานเป็นครั้งคราว เช่น ค่านายหน้า, ค่าธรรมเนียม, เบี้ยประชุม หรือฟรีแลนซ์ที่รับจ้างทำงานให้เป็นจ็อบๆ

- ประเภทที่ 3 [40(3)] – เงินได้จากค่าลิขสิทธิ์และทรัพย์สินทางปัญญา: เช่น ค่ากู๊ดวิลล์ (Goodwill), สิทธิบัตร, หรือเงินปีที่มาจากพินัยกรรมและคำพิพากษาของศาล

- ประเภทที่ 4 [40(4)] – เงินได้จากดอกเบี้ยและเงินปันผล: รวมถึงส่วนแบ่งกำไร, ผลประโยชน์จากการโอนหุ้น และที่สำคัญคือ "ผลประโยชน์จากคริปโทเคอร์เรนซีหรือโทเคนดิจิทัล" ก็ถูกจัดอยู่ในหมวดนี้ด้วย

- ประเภทที่ 5 [40(5)] – เงินได้จากการให้เช่าทรัพย์สิน: เช่น ค่าเช่าบ้าน, เช่าที่ดิน, เช่ารถยนต์ รวมถึงรายได้จากการผิดสัญญาเช่าซื้อหรือซื้อขายเงินผ่อน

- ประเภทที่ 6 [40(6)] – เงินได้จากวิชาชีพอิสระ: กลุ่มนี้กฎหมายกำหนดไว้เฉพาะเจาะจง ได้แก่ ประกอบโรคศิลปะ (แพทย์), กฎหมาย, วิศวกรรม, สถาปัตยกรรม, การบัญชี และประณีตศิลปกรรม

- ประเภทที่ 7 [40(7)] – เงินได้จากการรับเหมา: จุดตัดสินคือผู้รับเหมาต้อง "ลงทุนจัดหาสัมภาระในส่วนสำคัญเอง" นอกเหนือจากเครื่องมือ เช่น รับเหมาก่อสร้างที่มีการจัดหาวัสดุอุปกรณ์ด้วย

- ประเภทที่ 8 [40(8)] – เงินได้อื่นๆ: คือรายได้ทุกอย่างที่ไม่เข้าพวกใน 7 ประเภทแรก เช่น การขายของออนไลน์, การทำธุรกิจพาณิชย์, การเกษตร, การขนส่ง หรือการขายอสังหาริมทรัพย์

ทั้งนี้ สาเหตุที่ต้องแยก “เงินได้” ออกเป็นหลายกลุ่ม เนื่องจาก แต่ละกลุ่มมี "แต้มต่อ" ในการลดภาษีไม่เท่ากัน เช่น บางประเภทหักค่าใช้จ่ายแบบเหมาได้สูง บางประเภทต้องหักตามจริงเท่านั้น การเลือกประเภทผิดอาจทำให้คุณเสียสิทธิประโยชน์ หรือกลายเป็นเป้าสายตาของสรรพากรได้โดยไม่ตั้งใจ

Step 2: "จุดวัดใจ" 1.8 ล้านบาท - จด VAT แล้วดียังไง?

สำหรับพ่อค้าแม่ค้า ตัวเลข 1.8 ล้านบาทต่อปี คือ "เส้นตาย" ที่ต้องรูู้ เพราะหากรายได้ (ยอดขาย) เกินเกณฑ์นี้ จำเป็นต้องจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ภายใน 30 วัน นับตั้งแต่วันที่มีรายได้เกินเกณฑ์

หากฝ่าฝืนหรือไม่ยอมเข้าสู่ระบบเมื่อถึงเวลา จะมีความเสี่ยงรุนแรงคือต้องรับผิดชอบภาษี 7% ย้อนหลังทั้งหมดโดยเริ่มนับตั้งแต่วันที่รายได้เกิน และต้องเสียเบี้ยปรับอีก 2 เท่าของยอดภาษีบวกกับเงินเพิ่มอีก 1.5% ต่อเดือน

ทำไมถึงควรจด VAT ให้ถูกต้อง?

- ขอคืนภาษีซื้อได้ (Input Tax Credit): สามารถนำภาษี 7% ที่จ่ายตอนซื้อของมาหักออกจากภาษีที่เก็บจากลูกค้าได้ ช่วยลดต้นทุนทันที

- สร้างระบบบัญชีที่ได้มาตรฐาน: การจด VAT บังคับให้เราต้องจัดทำรายงานภาษีซื้อ-ขายทุกเดือน สิ่งนี้ช่วยให้คุณเห็นภาพรวมกระแสเงินสดที่แท้จริง

- ใบเบิกทางธุรกิจ: บริษัทใหญ่ๆ หรือห้างสรรพสินค้า จะรับคู่ค้าที่จด VAT เท่านั้น

- ความน่าเชื่อถือ: เป็นหลักฐานชั้นดีในการขอสินเชื่อและแสดงความโปร่งใสของธุรกิจ

Step 3: การวางแผนลดหย่อน (Tax Shield)

การวางแผนลดหย่อนภาษี หรือ Tax Shield คือการใช้สิทธิตามกฎหมายเพื่อลด "เงินได้สุทธิ" ก่อนนำไปคำนวณภาษี ช่วยให้เราจ่ายภาษีน้อยลงหรือได้รับเงินคืนมากขึ้น โดยแบ่งเป็น 4 กลุ่มหลัก ดังนี้

1. กลุ่มครอบครัว (สิทธิพื้นฐาน)

- ส่วนตัว: 60,000 บาท (ได้สิทธิทุกคนอัตโนมัติ)

- คู่สมรส: 60,000 บาท (กรณีคู่สมรสไม่มีรายได้)

- บุตร: คนละ 30,000 บาท (คนที่ 2 ขึ้นไปที่เกิดตั้งแต่ปี 2561 ได้ 60,000 บาท)

- อุปการะพ่อแม่/ผู้พิการ: พ่อแม่ (30,000 บาท/ท่าน), ผู้พิการ (60,000 บาท/คน)

2. กลุ่มการออมและประกัน เช่น

- ประกันชีวิต/สุขภาพ: ประกันชีวิตทั่วไปสูงสุด 100,000 บาท, ประกันสุขภาพสูงสุด 25,000 บาท (รวมกันไม่เกิน 1 แสน)

- กองทุนลดหย่อนภาษี เช่น RMF: สูงสุด 30% ของเงินได้ (ไม่เกิน 500,000 บาท ) ,Thai ESG: สูงสุด 30% ของเงินได้ (ไม่เกิน 300,000 บาท)

3. กลุ่มมาตรการรัฐและอสังหาฯ เช่น

- ดอกเบี้ยบ้าน: ลดหย่อนตามที่จ่ายจริงสูงสุด 100,000 บาท

- มาตรการลดหย่อนภาษีจากการติดตั้งโซลาร์เซลล์ (Solar Rooftop) สูงสุดไม่เกิน 200,000 บาท (2569 - 2571)

4. กลุ่มเงินบริจาค

- บริจาคทั่วไป: ลดหย่อนตามจริงไม่เกิน 10% ของเงินได้สุทธิ

- บริจาคพิเศษ (2 เท่า): เช่น สถานศึกษา โรงพยาบาลรัฐ ผ่านระบบ e-Donation ลดหย่อนได้ 2 เท่า ของที่จ่ายจริง

หมายเหตุ : อย่าลืมอัปเดตสิทธิลดหย่อนภาษีพิเศษในปีนั้นๆ

เทคนิควางแผน: ใช้สูตร เงินได้สุทธิ = เงินได้พึงประเมิน - ค่าใช้จ่าย - ค่าลดหย่อน

สำหรับ พ่อค้าแม่ค้าออนไลน์เช็ก "ต้นทุนจริง" หากสูงกว่า 60% การเลือก หักค่าใช้จ่ายตามจริง (แทนการหักเหมา) จะช่วยสร้าง Tax Shield ได้มหาศาล

อีกทั้งควรใช้สิทธิประกันสุขภาพเป็นเกราะกำบัง เพราะนอกจากจะลดภาษีได้ 25,000 บาทแล้ว ยังช่วยป้องกันความเสี่ยงทางการเงินไม่ให้เงินเก็บต้องหมดไปกับค่ารักษาพยาบาลในอนาคต หรือ ควรศึกษาการวางแผนลงทุนแบบ DCA ตั้งแต่ต้นปีเพื่อบริหารเงินสดให้คล่องตัวขึ้น

Step 4 : วิธีรับมือเมื่อถูกตรวจสอบภาษีย้อนหลัง

ทั้งนี้ หากได้รับจดหมายหรือหมายเรียกจากกรมสรรพากรแล้ว ควรดำเนินการตามขั้นตอน ดังนี้

- ตั้งสติและตรวจสอบประเภทเอกสาร: ดูว่าเป็น "จดหมายเชิญพบ" เพื่อขอข้อมูลเพิ่มเติม หรือเป็น "หมายเรียกตรวจสอบภาษี" (ตามมาตรา 19) และตรวจสอบว่าเป็นการตรวจสอบของปีภาษีใด

- เตรียมเอกสารหลักฐาน: รวบรวมรายการเดินบัญชี (Statement) ย้อนหลัง, หนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ), ใบกำกับภาษีซื้อ-ขาย (ถ้ามี) และบัญชีรายรับ-รายจ่ายที่บันทึกไว้

- เข้าพบเจ้าหน้าที่ตามนัด: การไปพบเจ้าหน้าที่ด้วยตนเองตามกำหนดการช่วยแสดงความบริสุทธิ์ใจและทำให้การตรวจสอบจบเร็วขึ้น ควรตอบคำถามตามข้อเท็จจริงและมีเอกสารยืนยันที่มาของรายได้

- เจรจาขอลดเบี้ยปรับ: แม้ "เงินเพิ่ม" (ดอกเบี้ย 1.5% ต่อเดือน) จะขอลดไม่ได้ แต่คุณสามารถทำเรื่องขอลดหรือยกเว้น "เบี้ยปรับ" (1-2 เท่าของภาษี) ได้ หากพิสูจน์ได้ว่าไม่มีเจตนาหลีกเลี่ยงและให้ความร่วมมือในการตรวจสอบอย่างดี

- ใช้สิทธิผ่อนชำระ: หากมียอดภาษีค้างชำระตั้งแต่ 3,000 บาทขึ้นไป สามารถขอแบ่งจ่ายได้สูงสุด 3 งวด โดยไม่มีดอกเบี้ย

- สิทธิการอุทธรณ์: หากไม่เห็นด้วยกับการประเมินภาษีของเจ้าหน้าที่ คุณมีสิทธิยื่นอุทธรณ์คัดค้านได้ภายใน 30 วัน นับจากวันที่ได้รับหนังสือแจ้งการประเมิน

Step 5: การรักษาสถานะในระบบ

ขั้นตอนสุดท้ายของการบริหารจัดการภาษี คือ "การรักษาสถานะในระบบ" (Tax Compliance) ซึ่งถือเป็นยุทธศาสตร์การป้องกันความเสี่ยงที่คุ้มค่าที่สุด เพราะการมีประวัติทางภาษีที่ดีจะกลายเป็น "เกราะคุ้มกัน" ทรัพย์สินและเป็น "ใบเบิกทาง" ทางการเงินในระยะยาว โดยมีแนวปฏิบัติที่สำคัญดังนี้

1. สร้างวินัยการยื่นแบบ "ทุกปี" แม้รายได้ไม่ถึงเกณฑ์

การยื่นแบบแสดงรายการภาษีเงินได้ (ภ.ง.ด. 90/91) แม้ว่าคำนวณแล้วจะไม่มีภาษีต้องจ่าย คือการแสดงเจตนาบริสุทธิ์และสร้าง "ประวัติความโปร่งใส" ในระบบฐานข้อมูลของรัฐ

นอกจากนี้ในอนาคตอันใกล้ (พ.ศ. 2570) ภาครัฐมีแผนจะนำระบบ Negative Income Tax มาใช้ ซึ่งจะใช้ฐานข้อมูลการยื่นภาษีเป็นเกณฑ์ในการจัดสรรสวัสดิการและเงินช่วยเหลือคืนให้แก่ผู้ที่มีรายได้น้อย ดังนั้นการอยู่ในระบบจึงหมายถึงสิทธิประโยชน์ในอนาคตด้วย

2. รักษาวินัยการจัดเก็บเอกสารอย่างน้อย 5 ปี

หัวใจสำคัญของการรับมือการตรวจสอบคือ "หลักฐาน" คุณควรจัดเก็บเอกสารต่อไปนี้ไว้อย่างน้อย 5 ปี (หรือ 10 ปีเพื่อความปลอดภัยสูงสุด)

- หลักฐานรายได้: หนังสือรับรองการหักภาษี ณ ที่จ่าย (ใบ 50 ทวิ), ใบเสร็จรับเงิน หรือสัญญาจ้างงาน

- หลักฐานค่าใช้จ่าย: หากเราเลือกหักค่าใช้จ่ายตามจริง ต้องเก็บใบกำกับภาษีหรือใบเสร็จที่ระบุชื่อผู้รับเงินชัดเจน

- รายการเดินบัญชี (Statement): เก็บข้อมูลบัญชีธนาคารที่ใช้รับเงินให้สอดคล้องกับยอดรายได้ที่ยื่นจริง

3. ใช้เครื่องมือดิจิทัลตรวจสอบความถูกต้อง (D-MyTax)

ในยุคนี้คุณไม่ต้องจำข้อมูลเองทั้งหมด กรมสรรพากรมีระบบ "My Tax Account" และ "D-MyTax" ที่เชื่อมโยงข้อมูลลดหย่อนอัตโนมัติ เช่น เบี้ยประกันชีวิต, เงินบริจาค (e-Donation) และการซื้อกองทุน การหมั่นเข้าไปตรวจสอบข้อมูลเหล่านี้ผ่านแอปพลิเคชัน RD Smart Tax จะช่วยให้คุณยื่นภาษีได้ถูกต้องและลดความเสี่ยงจากการกรอกข้อมูลผิดพลาดซึ่งอาจนำไปสู่การถูกตรวจสอบย้อนหลังได้

4. ยื่นภาษีให้ตรงตามกำหนดการ (Timeline)

การรักษาสถานะที่ดีคือการไม่ผิดนัดเวลา เพื่อหลีกเลี่ยงบทลงโทษที่ขอลดหย่อนได้ยาก:

- ภาษีครึ่งปี (ภ.ง.ด. 94): สำหรับผู้มีรายได้ประเภท 5-8 ต้องยื่นภายในเดือน กรกฎาคม - กันยายน ของปีนั้น

- ภาษีประจำปี (ภ.ง.ด. 90/91): ยื่นผ่านอินเทอร์เน็ตได้ตั้งแต่ต้นปี ถึงช่วงต้นเดือนเมษายน ของทุกปี

- ผลกระทบหากล่าช้า: จะต้องเสีย "เงินเพิ่ม" ในอัตรา 1.5% ต่อเดือนของยอดภาษีที่ต้องชำระ ซึ่งเงินเพิ่มส่วนนี้ตามกฎหมายมักจะไม่สามารถขอลดหย่อนได้เหมือนเบี้ยปรับครับ

5. วางแผนลดหย่อนแบบกระจายตัว (DCA)

การรักษาสถานะการเงินให้มั่นคงควบคู่ไปกับภาษี แนะนำให้ใช้กลยุทธ์ทยอยลงทุนเพื่อลดหย่อน (Dollar-Cost Averaging) ในกองทุน RMF หรือ Thai ESG แทนการทุ่มเงินก้อนใหญ่ช่วงปลายปี วิธีนี้จะช่วยบริหารกระแสเงินสดให้คล่องตัวและลดความเสี่ยงจากความผันผวนของราคาหลักทรัพย์

สรุปสูตรการคำนวณเพื่อเช็กสถานะตนเอง

ควรประเมินตัวเลขเป็นระยะเพื่อวางแผนล่วงหน้าตามสูตร

เงินได้สุทธิ = เงินได้พึงประเมิน - ค่าใช้จ่าย - ค่าลดหย่อน

การจัดการภาษีให้เป็น "เรื่องปกติ" ในชีวิตประจำวัน จะช่วยให้ธุรกิจและฐานะการเงินของคุณเติบโตได้อย่างยั่งยืนบนความถูกต้อง และไม่ต้องกังวลกับความเสี่ยงจากการถูกตรวจสอบย้อนหลังนั่นเอง

ที่มา : กรมสรรพากร , itax ,ttb ,สมาคมนักวางแผนการเงินไทย

ติดตามเพจ Facebook : Thairath Money ได้ที่ลิงก์นี้ https:// www.facebook.com/ThairathMoney