Personal Finance

Financial Planning

“ผ่อนทุกเดือน แต่ไม่ได้บ้าน”อธิบายเคสในโหนกระแส กับความเข้าใจผิด "ดอกเบี้ยบ้าน-ผ่อนบ้านกับเจ้าของ"

Date Time: 29 ต.ค. 2568 10:05 น.

“Summary“

จากเรื่องราว วิมานหนาม ในรายการ “โหนกระแส” สู่บทเรียนการเงินจริง หลุมพรางดอกเบี้ยบ้าน และความต่างระหว่าง “ผ่อนกับธนาคาร” กับ “ผ่อนกับเจ้าของบ้าน” ที่คนไทยส่วนใหญ่ยังเข้าใจผิด

Latest

“ผ่อนทุกเดือน เงินหักเข้าแต่ดอกเบี้ย เงินต้นลดไม่ถึงร้อย!”

นี่คือคำบอกเล่า ของผู้เสียหายรายหนึ่ง บนรายการ โหนกระแส วันที่ 28 ตุลาคม 2568ซึ่งกลายเป็นไวรัลชั่วข้ามคืน เพราะมันสะท้อน “หลุมพรางการผ่อนบ้าน” ที่หลายคนอาจเข้าใจผิดมานาน

ขณะที่หญิงอีกคนในรายการเล่าว่า เธออายุมากแล้ว เคยยื่นขอสินเชื่อบ้านกับธนาคารแต่ไม่ผ่านจึงหันไปซื้อบ้านผ่านนายหน้า ด้วยเงื่อนไข “ผ่อนตรงกับเจ้าของบ้าน” โดยไม่ต้องกู้ธนาคารเธอจ่ายค่างวดทุกเดือน คิดว่าเมื่อผ่อนครบ บ้านจะเป็นของตัวเอง แต่สุดท้าย บ้านกลับถูกยึด เพราะเจ้าของเดิมนำบ้านไปจำนองกับธนาคาร โดยที่เธอไม่เคยรู้เงินที่จ่ายมาตลอดหลายปี ไม่ได้หักเข้าเงินต้นแม้แต่น้อย บ้านในฝันจึงกลายเป็น “วิมานหนาม” ที่เจ็บทั้งกายและใจ

จากรายการโหนกระแส สู่คลาส “การเงินการธนาคาร 101”

จากประเด็นถกเถียงบนโลกออนไลน์ รศ.ดร.นงนุช ตันติสันติวงศ์ นักเศรษฐศาสตร์และอาจารย์ผู้เชี่ยวชาญด้านการเงิน–การธนาคาร ได้โพสต์อธิบายให้ความรู้ในหลายบทเรียนย่อย ให้ขบคิด

บทที่ 1: ดอกเบี้ย ของ “สินเชื่อบ้าน”

ดร.นงนุช อธิบายว่า คนจำนวนมากมักเข้าใจผิดว่า “สินเชื่อบ้าน” คิดดอกเบี้ยคงที่ตลอดอายุสัญญาแต่ในความเป็นจริง สินเชื่อบ้านมีทั้งแบบคงที่ (Fixed Rate) และ แบบลอยตัว (Floating Rate)

- แบบคงที่ มักคงอัตราเดิมเพียง 1-3 ปีแรก

- หลังจากนั้น ดอกเบี้ยจะลอยตัวตามอัตราอ้างอิง (MLR / MRR) ของแต่ละธนาคาร

ดังนั้น เมื่อเศรษฐกิจเปลี่ยน ดอกเบี้ยขึ้น ค่างวดก็เพิ่มขึ้นตาม

บทที่ 2: “ลดต้นลดดอก” แต่ทำไมเงินต้นไม่ลด?

อีกความเข้าใจผิดคือ หลายคนคิดว่า “ลดต้นลดดอก” หมายถึงดอกเบี้ยลดเร็ว แต่ในความเป็นจริง ช่วงแรกของสัญญา ดอกเบี้ยจะเป็นสัดส่วนใหญ่ของค่างวด

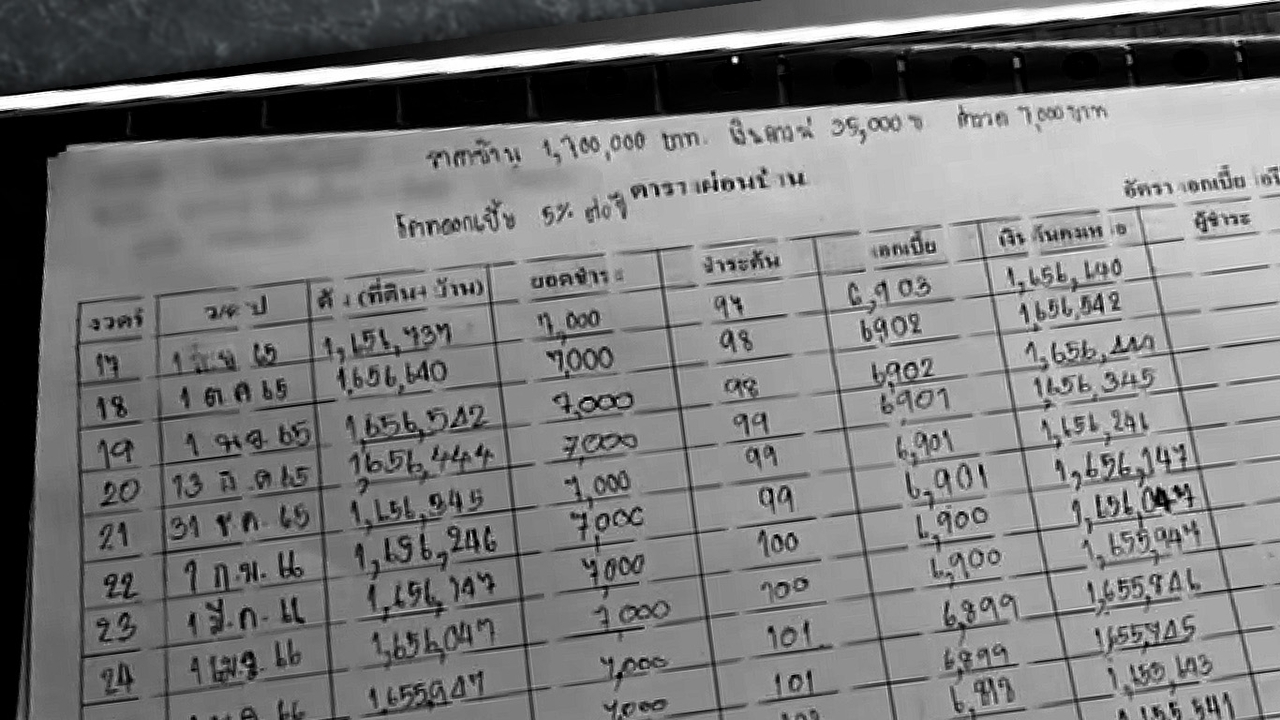

ตัวอย่างในรายการ

สัญญาผ่อนบ้าน 1.7 ล้านบาท ดอกเบี้ย 5% ต่อปี ค่างวดเดือนละ 7,000 บาท เดือนแรก “เงินต้น” ถูกหักเพียง 98 บาท ส่วนที่เหลือกว่า 6,900 บาท คือดอกเบี้ยทั้งหมด

นั่นหมายความว่า เดือนต่อไป ดอกเบี้ยยังคงเกือบเท่าเดิม เพราะเงินต้นลดไปเพียง 98 บาทเท่านั้นเมื่อลองคำนวณต่อ พบว่า

- ปีแรกเงินต้นลดรวมไม่ถึง 1,200 บาท

- ครบ 10 ปี เงินต้นที่ลดได้เพียงราว 12,000 บาทเท่านั้น

“ถ้าคุณผ่อนแบบนี้ไปเรื่อย ๆ คุณอาจต้องใช้เวลามากกว่า 80 ปี เพื่อปิดหนี้บ้านหลังเดียว”

บทที่ 3: อยากให้เงินต้นบ้านลดเร็ว ต้องทำอย่างไร

- ทำสัญญาผ่อนระยะสั้น (ไม่เกิน 10–15 ปี)

- จ่ายเกินค่างวดในแต่ละเดือน เพื่อให้ตัดเงินต้นได้มากขึ้น

- รีไฟแนนซ์เมื่อครบช่วงดอกเบี้ยโปรโมชั่น เพื่อลดภาระดอกเบี้ยรวม

บทที่ 4: ทำไม “ผ่อนกับเจ้าของ” เสี่ยงกว่าที่คิด

ดร.นงนุชชี้ว่า วิธี “ผ่อนตรงกับเจ้าของบ้าน” คล้ายสินเชื่อเช่าซื้อ โดยเฉพาะเมื่อเจ้าของหรือนายหน้าไปกู้ธนาคารก่อน แล้วนำทรัพย์นั้นมาปล่อยเช่าซื้อต่อ

“ค่างวดที่ผู้เช่าซื้อจ่าย มักต่ำกว่าค่างวดที่เจ้าของต้องจ่ายธนาคารเมื่อสภาพคล่องสะดุด เจ้าของจ่ายธนาคารไม่ไหว บ้านก็ถูกยึด”

งานนี้ ผู้เช่าซื้อจึงกลายเป็นผู้เสียหายเต็มตัว บ้านไม่ได้ เงินก็หาย

บทที่ 5: ธุรกรรมแบบนี้ผิดกฎหมายหรือไม่?

ขึ้นอยู่กับ “วัตถุประสงค์” ของผู้ขายเช่าซื้อหากมีการขอสินเชื่อโดยอ้างหลักฐานเท็จ เช่น การทำรายการประกันสังคมปลอม เพื่อผ่านการอนุมัติอาจเข้าข่ายธุรกรรมทุจริตรวมถึงการปล่อยเช่าซื้อทรัพย์ที่ติดจำนอง อาจขัดต่อเงื่อนไขสินเชื่อธนาคาร

“ผ่อนบ้านกับเจ้าของบ้านโดยตรง” ความเสี่ยงที่หลายคนไม่รู้

Thairath Money เจาะข้อมูลจากเว็บไซต์ DDproperty ซึ่งเป็นแพลตฟอร์มซื้อ-ขาย อสังหาริมทรัพย์ชั้นนำของไทยเพิ่มเติม เพื่อธิบายเรื่องนี้ให้ชัดขึ้น โดยในเว็บไซต์มีการอธิบายให้ความรู้เรื่องนี้ไว้ว่า การผ่อนบ้านกับเจ้าของเดิม (ไม่ผ่านธนาคาร) แม้ดูง่ายและไม่ต้องตรวจเครดิต แต่ถือเป็น ธุรกรรมที่เสี่ยงสูงมาก เพราะไม่มีหน่วยงานกำกับ พร้อมอธิบายว่า การ “ผ่อนบ้านกับธนาคาร” กับ “ผ่อนกับเจ้าของบ้าน” มีความต่างกันโดยสิ้นเชิง ทั้งในแง่กฎหมายและความเสี่ยงต่อผู้ซื้อ หากผ่อนกับธนาคาร ผู้กู้จะมีสัญญากู้ยืมที่ถูกต้องตามกฎหมาย และเมื่อผ่อนครบจึงมีการโอนกรรมสิทธิ์ให้เป็นของผู้กู้

ขณะที่ธนาคารถือโฉนดไว้เป็นหลักประกันระหว่างสัญญา ซึ่งถือว่ามีความปลอดภัยสูง เพราะกฎหมายคุ้มครองสิทธิ์ของผู้กู้ อีกทั้งระบบคำนวณดอกเบี้ยยังชัดเจน เป็นแบบลดต้นลดดอกจริง ทำให้เงินต้นค่อย ๆ ลดลงตามเวลาที่ผ่อน

แต่ในทางกลับกัน หากผ่อนกับเจ้าของบ้านโดยตรง มักไม่มีการโอนชื่อหรือหลักประกันทางกฎหมายใด ๆ ผู้ผ่อนไม่มีสิทธิ์ในทรัพย์สิน แม้จะจ่ายครบตามข้อตกลง ดอกเบี้ยหรือค่างวดที่จ่ายก็ขึ้นอยู่กับการตกลงกันเป็นรายกรณี

บางรายเรียกว่า “เช่าซื้อ” ทั้งที่ในทางกฎหมายอาจไม่ใช่ ทำให้เจ้าของยังสามารถนำโฉนดไปจำนองต่อธนาคารได้ โดยไม่ต้องขออนุญาตผู้ผ่อน ส่งผลให้ผู้ผ่อนมีความเสี่ยงสูงมากที่จะสูญเงินไปโดยไม่ได้บ้านในที่สุด

บทเรียนราคาแพงจาก “วิมานหนาม”

- ก่อนเซ็นสัญญา ต้องตรวจสอบ ชื่อในโฉนด และสถานะภาระจำนอง

- ถ้าไม่มีชื่อคุณในเอกสารสิทธิ์ อย่าเพิ่งจ่ายแม้แต่บาทเดียว

- ระวังคำโฆษณา “ผ่อนง่าย ไม่ต้องกู้ธนาคาร” เพราะเบื้องหลังมักแฝงความเสี่ยง

- ใช้เครื่องคำนวณสินเชื่อออนไลน์เช็ก “เงินต้น-ดอกเบี้ย” ทุกครั้งก่อนตัดสินใจ

สุดท้าย อย่าดูแค่ว่าผ่อนไหว ให้ดูด้วยว่า “ผ่อนแล้วได้บ้านจริงไหม” เพราะในโลกการเงิน ความเข้าใจผิด มักแพงที่สุดเสมอ

อ่านข่าวการเงินส่วนบุคคล และการวางแผนการเงิน กับ Thairath Money เพื่อให้คุณ "การเงินดีชีวิตดีได้ที่ https://www.thairath.co.th/money/personal_finance

ติดตามเพจ Facebook : Thairath Money ได้ที่ลิงก์นี้ https://www.facebook.com/ThairathMoney