Investment

Capital Market

เจาะลึก SCC งบ Q1 แรงเกินคาดพุ่ง 466% พร้อมประกาศดีลยักษ์ผนึก PTTGC ราคาไปต่อได้อีกแค่ไหน?

Date Time: 30 เม.ย. 2569 11:15 น.

“Summary“

กลายเป็นบิ๊กเซอร์ไพรส์เมื่อSCC ประกาศผลการดำเนินงานไตรมาส 1 ปี 2569 ออกมาได้อย่างร้อนแรงเกินคาดโดยมีกำไรสุทธิ 6,223 ล้านบาทพุ่ง 466% พร้อมประกาศจับมือเป็นพันธมิตรกับ PTTGC รอบนี้ราคาหุ้น SCC จะไปต่อได้อีกไกลแค่ไหน?

กลายเป็นบิ๊กเซอร์ไพรส์ที่ทำเอาตลาดหุ้นไทยต้องหันมาจับตามองอย่างใกล้ชิด เมื่อยักษ์ใหญ่แห่งวงการอุตสาหกรรมอย่าง บริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน) หรือ SCC ประกาศผลการดำเนินงานไตรมาส 1 ปี 2569 ออกมาได้อย่างร้อนแรงเกินคาด

โดยมีกำไรสุทธิ 6,223 ล้านบาท พุ่ง 466% จากช่วงเดียวกันของปีก่อน นอกจากนี้ ยังประกาศจับมือเป็นพันธมิตรกับ PTTGC ศึกษาร่วมทุนเชิงกลยุทธ์ในธุรกิจโอเลฟินส์และพอลิโอเลฟินส์ในประเทศไทย

ในวันที่ราคาหุ้นวิ่งขึ้นมาแล้วกว่า 24% จากต้นปี คำถามคือรอบนี้ราคาหุ้น SCC จะไปต่อได้อีกไกลแค่ไหน?

เปิดงบ Q1/69 กำไรพุ่ง 466% อานิสงส์สงครามดันปิโตรเคมีฟื้น

SCC รายงานผลการดำเนินงานในไตรมาสที่ 1 ปี 2569 ระบุว่าบริษัทมีกำไรสุทธิอยู่ที่ 6,223 ล้านบาท เพิ่มขึ้นถึง 466% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และเป็นการพลิกฟื้นอย่างมีนัยสำคัญจากไตรมาส 4 ปี 2568 ที่เคยประสบสภาวะขาดทุนสุทธิ

โดยมีปัจจัยสนับสนุนหลักมาจากกำไรจากการปรับมูลค่าสินค้าคงเหลือ (Stock Gain) ก้อนใหญ่ของธุรกิจเอสซีจี เคมิคอลส์ (SCGC) ซึ่งได้รับผลกระทบทางบวกทางอ้อมจากสถานการณ์ความตึงเครียดในตะวันออกกลาง

ความขัดแย้งและ Supply Disruption ในตะวันออกกลาง กลายเป็นดาบสองคมที่ส่งผลบวกต่อ SCC เนื่องจากเหตุการณ์ดังกล่าวทำให้เกิดข้อจำกัดในการขนส่งและกระจายสินค้าของผู้ผลิตรายใหญ่ในภูมิภาคนั้น ส่งผลให้ราคาผลิตภัณฑ์ปิโตรเคมีในตลาดโลกปรับตัวสูงขึ้น

ขณะที่ SCC สามารถบริหารจัดการห่วงโซ่อุปทานได้ดีกว่า จึงได้รับอานิสงส์จากส่วนต่างราคาที่กว้างขึ้นและกำไรจากสต็อกสินค้า ส่งผลให้กำไรของธุรกิจปิโตรเคมีออกมาดีกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ไว้ล่วงหน้า

นอกจากธุรกิจเคมีคอลส์แล้ว ธุรกิจหลักอย่าง "เอสซีจี ซีเมนต์แอนด์กรีนโซลูชันส์" ยังเป็นอีกหนึ่งแรงขับเคลื่อนสำคัญ โดยในไตรมาสนี้บริษัทสามารถปรับราคาขายปูนซีเมนต์เพิ่มขึ้นควบคู่ไปกับการบริหารจัดการต้นทุนการผลิตที่มีประสิทธิภาพมากขึ้น

จากการมุ่งเน้นไปที่ผลิตภัณฑ์รักษ์โลก เช่น ปูนซีเมนต์คาร์บอนต่ำ ยังได้รับการตอบรับที่ดีจากตลาด ช่วยหนุนให้อัตรากำไร (Margin) ปรับตัวดีขึ้นอย่างชัดเจนแม้จะอยู่ภายใต้ภาวะความไม่แน่นอนของต้นทุนพลังงาน

สำหรับภาพรวมทางด้านกระแสเงินสดและสถานะทางการเงิน พบว่า Reported EBITDA ในไตรมาสนี้พุ่งขึ้นไปแตะระดับ 17,499 ล้านบาท ขณะที่ Adjusted Cash EBITDA อยู่ที่ 14,929 ล้านบาท สะท้อนให้เห็นถึงความสามารถในการทำกำไรที่เป็นเงินสดจริงและการบริหารจัดการสภาพคล่องที่ยังคงแข็งแกร่ง

อีกประเด็นที่ต้องติดตามคือกรณีที่ บริษัท พีทีที โกลบอล เคมิคอล จำกัด (มหาชน) หรือ PTTGC และบริษัท เอสซีจี เคมิคอลส์ จำกัด (มหาชน) หรือ SCGC ได้ร่วมลงนามในบันทึกข้อตกลงเมื่อวันที่ 29 เมษายน 2569 เพื่อศึกษาความเป็นไปได้ในการร่วมทุนเชิงกลยุทธ์ในธุรกิจโอเลฟินส์และพอลิโอเลฟินส์ในประเทศไทย

ความร่วมมือครั้งนี้มีวัตถุประสงค์หลักเพื่อเสริมสร้างความมั่นคงของซัพพลายเชนและเพิ่มขีดความสามารถทางการแข่งขันในระดับโลก โดยมุ่งเน้นการพัฒนาผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูงเพื่อตอบโจทย์ตลาด

ซึ่งผลการศึกษาการร่วมทุนครั้งนี้ซึ่งขึ้นอยู่กับกระบวนการตรวจสอบสภาพกิจการ (Due Diligence) และการอนุมัติจากคณะกรรมการของทั้งสองบริษัท รวมถึงหน่วยงานกำกับดูแลที่เกี่ยวข้อง ซึ่งคาดว่าจะเห็นความคืบหน้าชัดเจนในช่วงไตรมาส 3 ของปี 2569 นี้

ฟื้นตัวรอบใหญ่หรือแค่ชั่วคราว?

นักวิเคราะห์หลักทรัพย์ บริษัทหลักทรัพย์ กรุงศรี จำกัด มีมุมมองที่เป็นบวกต่อผลการดำเนินงานในครั้งนี้ โดยระบุว่ากำไรสุทธิที่ 6,223 ล้านบาทนั้น สูงกว่าที่ทางฝ่ายวิจัยเคยคาดการณ์ไว้ถึง 24%

ซึ่งการฟื้นตัวทั้งจากปีก่อน และจากไตรมาสก่อนนี้ เกิดขึ้นในทุกกลุ่มธุรกิจ นำโดยธุรกิจซีเมนต์ที่มีการปรับโครงสร้างธุรกิจจนทำให้ค่าใช้จ่ายลดลงอย่างเห็นได้ชัด และธุรกิจปิโตรเคมีที่ได้รับผลดีเกินคาดจากสถานการณ์ในต่างประเทศ

นักวิเคราะห์ฯ มองว่าปัจจัยบวกที่เกิดขึ้นในไตรมาสแรกนี้จะยังคงส่งผลต่อเนื่องไปยังไตรมาสที่ 2 ปี 2569 โดยคาดว่ากำไรจะฟื้นตัวต่อเนื่องจากไตรมาสนี้ จากอุปสงค์ในกลุ่มซีเมนต์และปิโตรเคมีที่ยังทรงตัวในระดับสูง

นอกจากนี้ยังมีประเด็นเรื่อง Upside ที่ต้องจับตา คือการลงนามเป็นพันธมิตรกับ PTTGC ซึ่งปัจจุบันอยู่ระหว่างขั้นตอนการศึกษาความเป็นไปได้ในการร่วมลงทุนธุรกิจโอเลฟินส์และพลีโอเลฟินส์ โดยคาดว่าจะเห็นความคืบหน้าชัดเจนภายในไตรมาสที่ 3 ของปีนี้

สำหรับคำแนะนำเชิงกลยุทธ์ ยังคงคำแนะนำ "ซื้อ" หุ้น SCC โดยให้ราคาเป้าหมายพื้นฐานปี 2569 ไว้ที่ 245 บาทต่อหุ้น (ซึ่งอยู่ระหว่างการเตรียมปรับประมาณการหลังการประชุมนักวิเคราะห์)

โดยให้เหตุผลสำคัญว่า SCC คือหนึ่งในผู้เล่นที่จะได้รับประโยชน์สูงสุดจาก "วงจรการฟื้นตัวของอุตสาหกรรมปิโตรเคมี" ในระยะยาว ซึ่งเพิ่งจะอยู่ในจุดเริ่มต้นของการกลับตัว

อย่างไรก็ตาม สิ่งที่นักลงทุนต้องติดตามคือความต่อเนื่องของการรักษาระดับกำไร โดยเฉพาะหากสถานการณ์ในตะวันออกกลางเริ่มคลี่คลาย หรือราคาพลังงานมีความผันผวนรุนแรงอีกครั้ง

แต่นักวิเคราะห์ฯ มองว่าด้วยการปรับเปลี่ยนโครงสร้างธุรกิจภายในสู่ "Green Business" และการลดสัดส่วนค่าใช้จ่ายที่ทำมาอย่างต่อเนื่อง จะเป็นเกราะป้องกันสำคัญที่ทำให้ SCC มีระดับกำไรที่เสถียรมากกว่าในอดีต

ปีนี้หุ้นพุ่งแล้ว 24% ราคาจะไปต่อได้ไกลแค่ไหน?

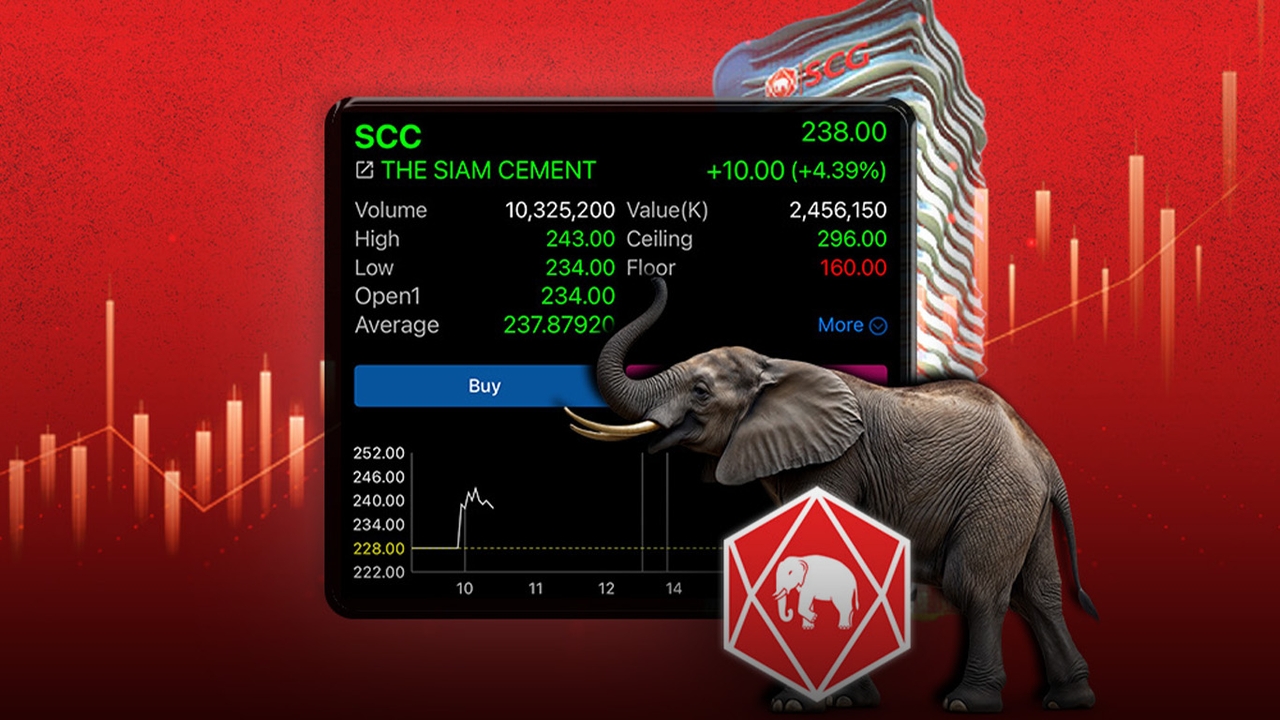

ในปี 2569 นี้ ราคาหุ้น SCC ถือเป็นหนึ่งในหุ้น Outperform ของกลุ่ม SET50 โดยราคาปรับตัวเพิ่มขึ้นมาแล้วกว่า 24.25% นับตั้งแต่ต้นปี หรืออยู่ที่ 228 บาท (ณ ราคาปิดวันที่ 29 เม.ย.69) สะท้อนถึงความเชื่อมั่นของนักลงทุนที่ไหลกลับเข้ามา

ขณะที่เปิดตลาดช่วงเช้าวันนี้ (30 เม.ย.69) หุ้น SCC ปรับตัวขึ้นต่อ ณ เวลา 10.26 น. ราคาหุ้นอยู่ที่ 238 บาท เพิ่มขึ้น 10 บาท หรือ +4.39%

เมื่อสำรวจข้อมูลจากสมาคมนักวิเคราะห์การลงทุน (IAA Consensus) พบว่าราคาเป้าหมายเฉลี่ยที่เหล่านักวิเคราะห์จากหลายสำนักประเมินไว้อยู่ในช่วง 245-260 บาท ซึ่งหมายความว่าหากอิงจากราคาปัจจุบัน หุ้น SCC ยังมี Upside เหลืออยู่อีกประมาณ 5-10%

ในแง่ของมูลค่า (Valuation) ปัจจุบัน SCC เทรดอยู่ที่ระดับ P/E ประมาณ 19 เท่า ประกอบกับอัตราผลตอบแทนจากเงินปันผล (Dividend Yield) ที่ระดับ 2.72-3.57% ต่อปี

อ่านข่าวหุ้น และการลงทุน กับ Thairath Money ได้ที่

ติดตามเพจ Facebook : Thairath Money ได้ที่ลิงก์นี้