ความเสี่ยงโลกยังทับซ้อน แต่ไทยมีไพ่ในมือ

Date Time: 23 พ.ค. 2569 11:00 น.

“Summary“

ในภาวะที่ความเสี่ยงโลกยังซับซ้อน ราคาน้ำมันสูง ผลตอบแทนพันธบัตรพุ่ง และเฟดเริ่มส่งสัญญาณขึ้นดอกเบี้ย INVX แนะนำกลยุทธ์ “Selective Buy" ใน 3 ธีม

สัปดาห์ที่ผ่านมาเศรษฐกิจโลกส่งสัญญาณเตือนหลายชุดพร้อมกัน ทั้งจากการประชุมสุดยอดสหรัฐฯ-จีนที่จบลงด้วยรอยยิ้มแต่ไร้สาระสำคัญ ตลาดพันธบัตรโลกที่ถูกเทขายรุนแรงที่สุดในรอบหลายปี รายงานการประชุมเฟดที่เริ่มส่งสัญญาณขึ้นดอกเบี้ย และสงครามในตะวันออกกลางที่ยืดเยื้อกว่าที่ตลาดคาด ขณะที่ภายในประเทศเองก็มีทั้งข่าวดีจาก GDP ไตรมาส 1 ที่ออกมาแข็งแกร่งกว่าคาด และโจทย์สำคัญที่รอการพิสูจน์จากมาตรการกระตุ้น 4 แสนล้านบาท

การประชุมสุดยอดทรัมป์-สีจิ้นผิงที่กรุงปักกิ่งสิ้นสุดลงด้วยบรรยากาศที่ดูเป็นมิตร ทรัมป์เรียกสีว่า “ผู้นำที่ยิ่งใหญ่” จีนเสนอกรอบความสัมพันธ์ใหม่ภายใต้แนวคิด “Constructive Strategic Stability” มีสัญญาณความคืบหน้าทางการค้า ทั้งการสั่งซื้อเครื่องบิน Boeing 200 ลำ การนำเข้าสินค้าเกษตรและพลังงาน รวมถึงบรรยากาศการจัดตั้งคณะกรรมการการค้าและการลงทุนร่วม

อย่างไรก็ตาม ตลาดตอบสนองเชิงลบอย่างชัดเจน เพราะไม่มีข้อตกลงสำคัญด้านแร่หายาก (Rare Earths) หรือปัญญาประดิษฐ์ ประเด็นไต้หวันยังคงตึงเครียด และโดยรวม INVX ประเมินว่าการประชุมครั้งนี้เป็นเพียง “Tactical De-escalation, Not Strategic Resolution” คือลดความเครียดระยะสั้นได้ แต่ไม่ได้แก้ปัญหาเชิงโครงสร้างของการแข่งขันระหว่างมหาอำนาจในระยะยาว สงครามเทคโนโลยีขั้นสูงยังดำเนินต่อไป

ตลาดพันธบัตรทั่วโลกเผชิญแรงเทขายพร้อมกันรุนแรงที่สุดในรอบหลายปี ปัจจัยขับเคลื่อนหลักมาจากตัวเลขเงินเฟ้อผู้บริโภคสหรัฐฯ เดือนเมษายนที่พุ่งขึ้นสู่ 3.8% และตัวเลขราคาผู้ผลิตที่เร่งตัวสูงสุดนับตั้งแต่ปี 2022 ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีขึ้นสู่ 4.59% ขณะที่ Gilt อังกฤษ 30 ปีพุ่งแตะ 5.86% สูงสุดนับตั้งแต่ปี 1998 และพันธบัตรรัฐบาลญี่ปุ่น 30 ปีแตะระดับสูงสุดเป็นประวัติการณ์ที่ 4.085% การที่อัตราผลตอบแทนพันธบัตรญี่ปุ่นพุ่งสูงขึ้นยังสร้างความเสี่ยงจาก Yen Carry Trade Unwind ที่อาจนำไปสู่ภาวะสภาพคล่องตึงตัวทั่วโลกได้

ที่น่าห่วงยิ่งขึ้น คือรายงานการประชุมเฟด (Fed Minutes) ล่าสุดเพิ่งเปิดเผยว่ากรรมการเฟดส่วนใหญ่เริ่มส่งสัญญาณเตรียมขึ้นดอกเบี้ย หากเงินเฟ้อยังทรงตัวสูงกว่าเป้า 2% อย่างต่อเนื่อง กรรมการ “จำนวนมาก” ถึงกับเสนอให้ยกเลิกภาษาที่บ่งชี้ว่าเฟดยังเอนเอียงลดดอกเบี้ย และเปิดทางสู่การขึ้นดอกเบี้ยหากจำเป็น นี่คือการพลิกท่าทีครั้งใหญ่เมื่อเทียบกับต้นปีที่เฟดยังส่งสัญญาณผ่อนคลาย รากเหง้าของทุกอย่างยังอยู่ที่สงครามในตะวันออกกลาง ราคาน้ำมันที่ทรงตัวสูงกว่า 110 ดอลลาร์ต่อบาร์เรลในปัจจุบัน ทำให้ห่วงโซ่อุปทานและต้นทุนพลังงานยังสูง กดดันเงินเฟ้อให้ลากยาว

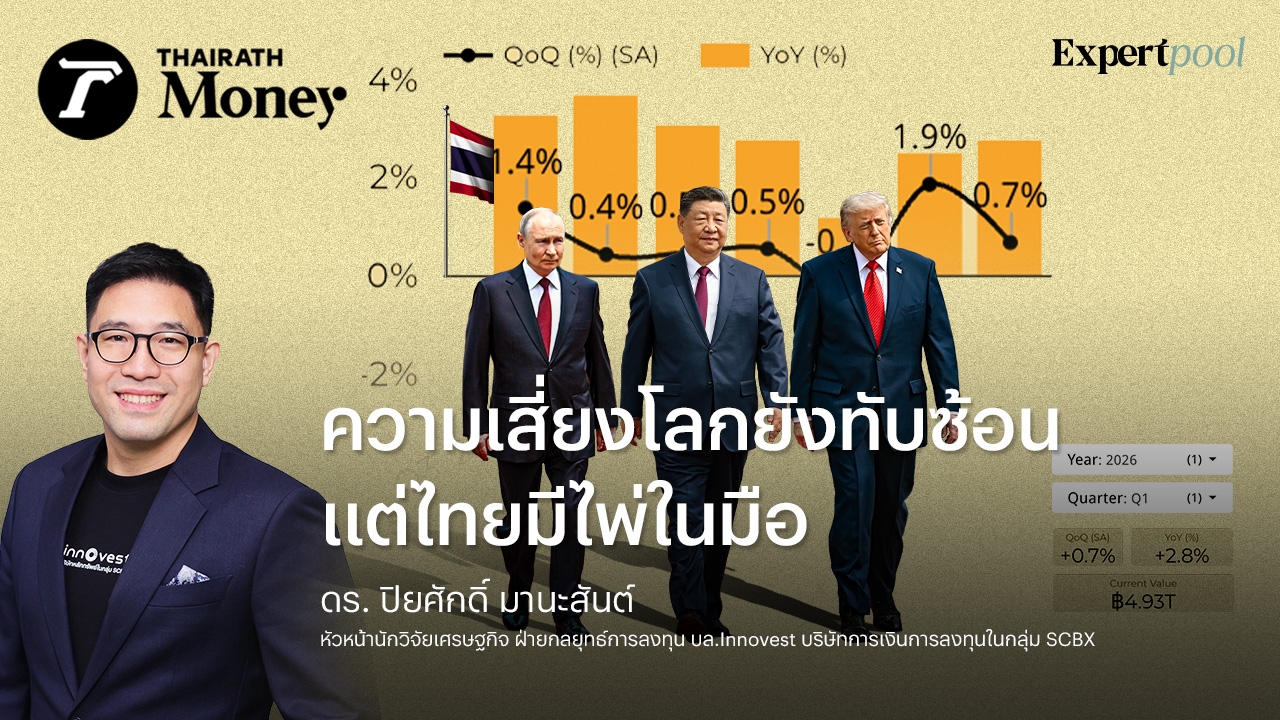

สำหรับตลาดพันธบัตรไทย อัตราผลตอบแทน 10 ปีขยับขึ้นสู่ 2.41% โดยมีแรงกดดันเพิ่มเติมจาก พ.ร.ก. กู้เงิน 4 แสนล้านบาทที่ผลักยอดกู้รวมปีงบ 2026 แซงระดับสูงสุดช่วงโควิด INVX คงประมาณการอัตราผลตอบแทนพันธบัตรสหรัฐฯ 10 ปีที่ 4.40% และพันธบัตรไทย 10 ปีที่ 2.50% ณ สิ้นปี ซึ่งสูงกว่าค่ากลางของนักวิเคราะห์ในตลาด และแนะนำว่าต้องติดตามสถานการณ์ต่อเนื่อง โดยเฉพาะประเด็นสงครามที่กระทบต่อราคาพลังงานและเงินเฟ้อ

ข่าวดีของสัปดาห์นี้อยู่ที่ตัวเลข GDP ไทยไตรมาส 1/2026 ที่ขยายตัว 2.8% เมื่อเทียบปีก่อน สูงกว่าที่ตลาดคาดไว้ที่ 2.2% และใกล้เคียงกับที่ INVX คาดไว้ที่ 3.0% เร่งขึ้นจาก 2.5% ในไตรมาสก่อน แรงขับเคลื่อนหลักมาจากการลงทุนภาคเอกชนที่พุ่งสูงสุดในรอบ 14 ไตรมาสที่ 10.1% นำโดยอุตสาหกรรมดิจิทัลและอิเล็กทรอนิกส์ ประกอบกับการส่งออกสินค้าที่ขยายตัวดีที่ 15.1% แต่การนำเข้าที่รุนแรงทำให้ดุลการค้าและการส่งออกสุทธิ (ลบนำเข้า) ติดลบและเป็นตัวกดดันเศรษฐกิจ

อย่างไรก็ตาม ต้องยอมรับว่าส่วนหนึ่งของตัวเลขที่ดีมาจากการเร่งส่งออกและนำเข้าล่วงหน้า (Front-loading) ก่อนที่ผลกระทบสงครามตะวันออกกลางจะชัดเจนขึ้น โมเมนตัมนี้คาดว่าจะชะลอลงในไตรมาส 2-3 เมื่อต้นทุนพลังงานสูงเริ่มส่งผ่านเข้าสู่ค่าครองชีพและต้นทุนธุรกิจจริง

สภาพัฒน์คงประมาณการ GDP ทั้งปี 2569 ที่ 2.0% ส่วน INVX ปรับ Upside GDP ขึ้นจาก 1.4% สู่กรอบ 1.6-1.8% โดยมีปัจจัยบวกหลักคือมาตรการกระตุ้นเศรษฐกิจ 4 แสนล้านบาท ซึ่งหากเบิกจ่ายได้เต็มที่อาจช่วยดัน GDP เพิ่มได้อีกถึง 0.4 ppt ผ่านสองช่องทางหลัก คือ โครงการไทยช่วยไทยพลัส (2 แสนล้านบาทแรก) ที่คาดว่าจะกระตุ้นการบริโภคภาคเอกชน และมาตรการลงทุนเปลี่ยนผ่านด้านพลังงาน (2 แสนล้านบาทหลัง) ที่จะผลักดันการลงทุนภาครัฐ

ประเด็นที่ต้องจับตาคือ 2 แสนล้านบาทหลังนี้ยังมีความไม่แน่นอนทางรัฐธรรมนูญ เพราะต้องรอคำวินิจฉัยของศาลรัฐธรรมนูญว่า พ.ร.ก. กู้เงินชอบด้วยรัฐธรรมนูญหรือไม่ หากศาลไม่อนุญาต Upside ของ GDP ก็จะหดลงตาม ทั้งนี้ INVX ตั้งสมมติฐานอัตราการเบิกจ่ายจริงไว้เพียง 55% ของวงเงิน ไม่ใช่ 100%

ในภาวะที่ความเสี่ยงโลกยังซับซ้อน ราคาน้ำมันสูง ผลตอบแทนพันธบัตรพุ่ง และเฟดเริ่มส่งสัญญาณขึ้นดอกเบี้ย INVX แนะนำกลยุทธ์ “Selective Buy” ใน 3 ธีม

ธีมแรก ได้แก่ หุ้น Earnings Play ที่คาดกำไร 2Q69 และ 2H69 ยังเติบโตดีทั้ง YoY และ HoH อาทิ ADVANC AP GULF MINT MTC SCGP TIDLOR

ธีมที่สอง คือหุ้น Defensive ที่มี High Pricing Power ซึ่งทนทานต่อต้นทุนและเงินเฟ้อที่สูงขึ้น ทั้งกลุ่มสื่อสาร การแพทย์ และพาณิชย์

และธีมที่สาม คือหุ้น New Normal ที่อยู่ใน S-Curve และได้ประโยชน์จากการเปลี่ยนผ่านโครงสร้างพลังงาน ทั้งกลุ่มพลังงานสะอาด นิคมอุตสาหกรรม และธุรกิจที่เกี่ยวข้อง

ขอให้นักลงทุนโชคดี