"คนไทยแก่ก่อนรวย" ... ที่แตกตื่นกันไปเมื่อช่วงกลางเดือนที่ผ่านมา อันเนื่องมาจากบทวิเคราะห์ของสำนักข่าว "บลูมเบิร์ก" (Bloomberg) จริงๆ แล้ว ไม่ใช่เรื่องราวใหม่ แต่มีสัญญาณเตือนมาตั้งแต่ปี 2557 ในช่วงนั้น ทั้งนักวิชาการ นักเศรษฐศาสตร์ นักการเงิน ต่างออกมาวิเคราะห์และให้ข้อมูล แต่จนถึงวันนี้ปี 2562 ผ่านมา 5 ปี ยังมองไม่เห็นภาพว่าภาครัฐจะดำเนินการรับมือกับปัญหา "สังคมสูงวัย" ที่จะ "แก่ก่อนรวย" อย่างไร

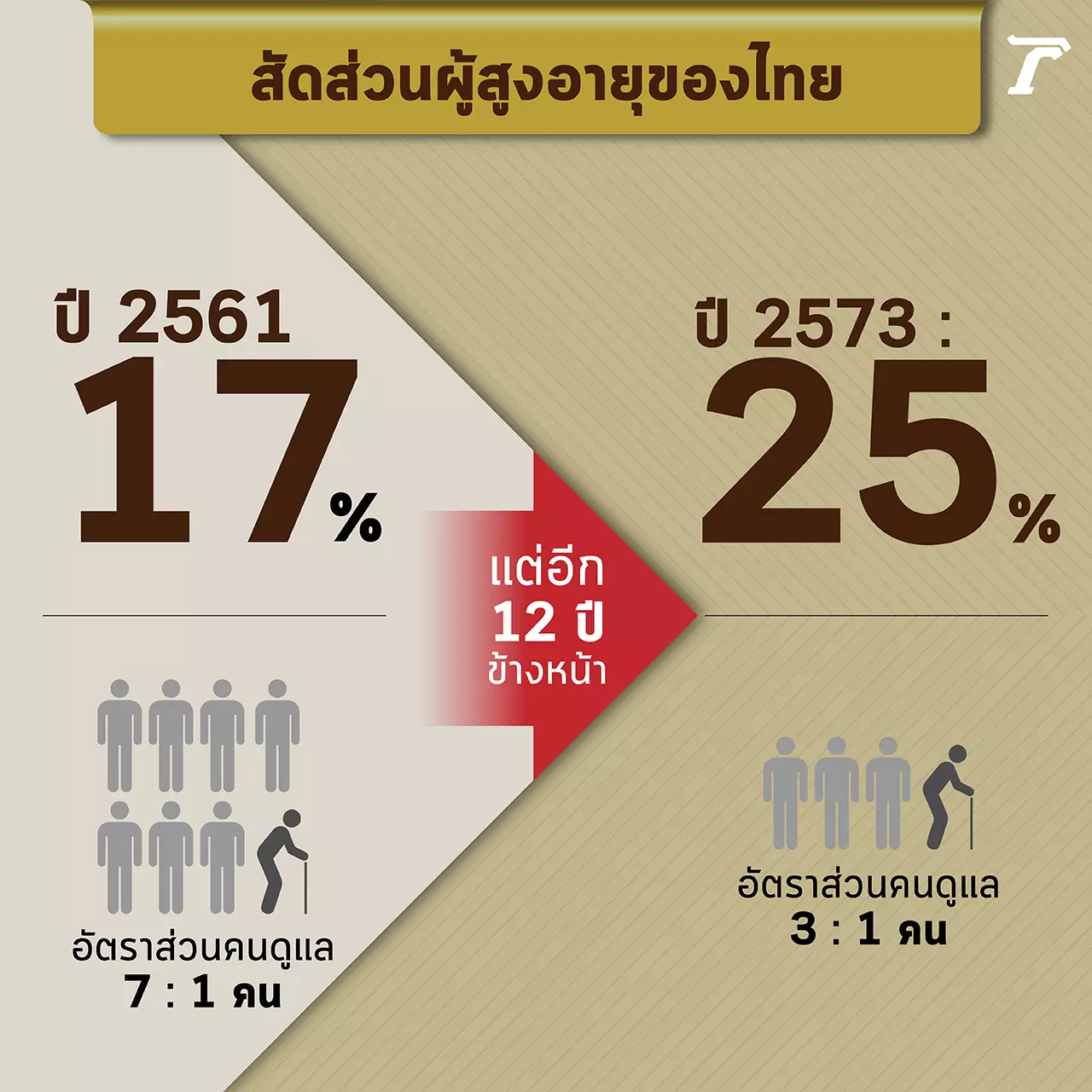

หากย้อนไปตามสัญญาณเตือนการก้าวสู่ "สังคมสูงวัย" เมื่อปี 2557 ณ ขณะนั้น ไทยมีประชากรที่มีอายุ 60 ปีขึ้นไป เพียงแค่ 9.11 ล้านคน แต่ในช่วงระยะเวลา 5 ปีนี้ (2557-2561) มีการเพิ่มขึ้นเฉลี่ยปีละกว่า 3.89 แสนคน หรือตกชั่วโมงละ 45 คน และในปี 2561 มีผู้สูงอายุรวมแล้ว 10.67 ล้านคน คิดเป็นสัดส่วน 17% ซึ่งคาดว่า ในอีก 10 ข้างหน้า หรือปี 2573 ไทยจะมีสัดส่วนผู้สูงอายุเพิ่มเป็น 25% ของประชากรทั้งหมด หรือหากเป็นตามที่บลูมเบิร์กวิเคราะห์ไว้ คือ ประชากรมากกว่า 50% ในไทยเป็น "คนแก่"

อีกประการหนึ่ง คือ "อัตราการเกิด" ต่ำลงมาก สัดส่วนประชากรที่มีอายุน้อยกว่า 1-19 ปี ลดลงเฉลี่ยปีละ 2.91 แสนคน และประชากรที่มีอายุ 20-35 ปี ก็ลดลงด้วยเช่นกัน เฉลี่ยปีละ 9.12 หมื่นคน แตกต่างจากประชากรที่มีอายุ 36-59 ปี ที่กำลังจะก้าวสู่วัยเกษียณในอนาคต กลับมีตัวเลขที่เพิ่มขึ้นต่อเนื่อง เฉลี่ยปีละ 2.11 แสนคน

แต่ความน่าวิตกของการเป็น "สังคมสูงวัย" ไม่ใช่แค่การมีประชากรอายุ 60 ปีขึ้นไปเพิ่มขึ้นเพียงเท่านั้น แต่ยังกระทบในแง่ของภาพรวมเศรษฐกิจของประเทศ เพราะนั่นหมายความว่า "อัตราแรงงานหดตัว" ซึ่งอาจส่งผลให้การเติบโตทางเศรษฐกิจมีแนวโน้มลดลงถึง 0.8% ต่อปีเลยทีเดียว เสี่ยงที่จะเกิดภาวะ "เศรษฐกิจถดถอย"

ในจุดนี้ บลูมเบิร์กมองว่า "ไทยมีเวลาไม่มากแล้ว"

| ประชากร "ลดลง" แต่ผู้สูงอายุ "มากขึ้น"

การที่ไทยเข้าสู่ "สังคมสูงวัย" เร็วกว่าประเทศอื่นๆ ในอาเซียน (เกือบ 20 ปี) ทำให้ "ช่องว่างแรงงาน" เปิดโอกาสให้กับ "แรงงานต่างด้าว" บางบริษัทมีการจ้างแรงงานต่างด้าวกว่า 10-30% ของจำนวนแรงงานทั้งหมด ซึ่งทางสถาบันวิจัยเพื่อการพัฒนาประเทศไทย หรือ ทีดีอาร์ไอ (TDRI) มีการวิเคราะห์ไว้ว่า หากมีการจ้างงานแรงงานต่างด้าวเพิ่มจากปกติอีก 1 แสนคนต่อปี จะช่วยแก้ปัญหาได้ 3.1% แต่แน่นอนว่า วิธีแก้ปัญหา "อัตราแรงงานหดตัว" ด้วยวิธีนี้ ไม่ค่อยดีนักในระยะยาว

หลายๆ ภาคส่วนจึงมีการเสนอเพิ่มขึ้นมาว่า ทางที่ดีและเห็นผลได้ชัดเจนที่สุดในเวลานี้ คงเป็นการ "ยืดอายุเกษียณ" ออกไป นั่นหมายความว่า แต่เดิมเกษียณอายุที่ 60 ปี ก็ให้ขยายเป็น 65 ปี อาจจะช่วยลดการลาออกจากงานในช่วง 50-59 ปีลงได้ อีกทั้งกลุ่มคนเหล่านี้ยังแข็งแรงและทำงานได้ดีอยู่ ซึ่งอาจช่วยแก้ปัญหาได้ถึง 11% และช่วยเพิ่มจีดีพี (GDP) ระยะสั้น 0.5-1.4% ระยะยาวเพิ่มขึ้น 5%

ที่สำคัญ ไทยกำลังจะเป็น "ไทยแลนด์ 4.0" ฉะนั้น สิ่งที่ขาดไม่ได้ในภาคการผลิต คือ การใช้เทคโนโลยีเพิ่มขึ้นเพื่อทดแทนสัดส่วนแรงงานที่หายไป ภาครัฐต้องพัฒนาโครงสร้างพื้นฐานและส่งเสริมทักษะแรงงานให้มีคุณภาพสูง รวมถึงการสร้างธุรกิจใหม่ที่จะรองรับ "สังคมสูงอายุ" ในอนาคต

| "สังคมสูงวัย" ไม่ทันตั้งตัว "รายได้" ก็ยังไม่เพียงพอ

ถ้าจะรอคอยหวังพึ่ง "เบี้ยผู้สูงอายุ" เดือนละ 600-1,000 บาท (ตามลำดับขั้นอายุ) คงจะอยู่ไม่รอด เพราะสภาพสังคมที่เปลี่ยนแปลง ค่าครองชีพย่อมแปรผัน ขนาดเงินเดือนหลักหมื่นในทุกวันนี้ บางคนยังแทบไม่พอใช้จ่าย

ซึ่งจากการตรวจสอบข้อมูลของ "สำนักงานสถิติแห่งชาติ" พบตัวเลขที่น่าตกใจ นั่นคือ ในจำนวนผู้สูงอายุกว่า 10 ล้านคน มีผู้สูงอายุจำนวนกว่า 2.8 ล้านคน "ไม่มีเงินออม!!" ส่วนคนที่บอกว่า "มีเงินออม" ก็ไม่ได้เยอะจนสามารถใช้จ่ายแบบไม่พะวงหน้าพะวงหลังได้ มีเพียงแค่ 3.5 แสนคนเท่านั้น ที่มีเงินออมมากกว่า 3 ล้านบาทขึ้นไป หรือคิดเป็นสัดส่วนเพียง 4%

กลายเป็น "แก่ก่อนรวย" อย่างที่บทวิเคราะห์บลูมเบิร์กว่าไว้

แล้วถ้าอยาก "รวยก่อนแก่" จะต้องทำอย่างไร?

ทีมข่าวเฉพาะกิจไทยรัฐออนไลน์ขอเสนอเทคนิคการ "ออมเงิน" อย่างง่ายๆ ที่คำนวณมาให้ทุกท่านควักเงินหย่อนลงกระปุกตามได้เลย

ก่อนอื่นต้องทบทวนค่าใช้จ่ายต่อเดือนก่อนว่าแต่ละเดือนมีค่าใช้จ่ายใดบ้าง แล้วเฉลี่ยเดือนละเท่าไร จากนั้นวางเป้าหมายในอนาคต ว่า "ชีวิตหลังเกษียณอยากจะมีเงินใช้เท่าไร"

ภายใต้เงื่อนไข :

- อัตราเงินเฟ้อ 3%

- อายุหลังเกษียณ 60-80 ปี

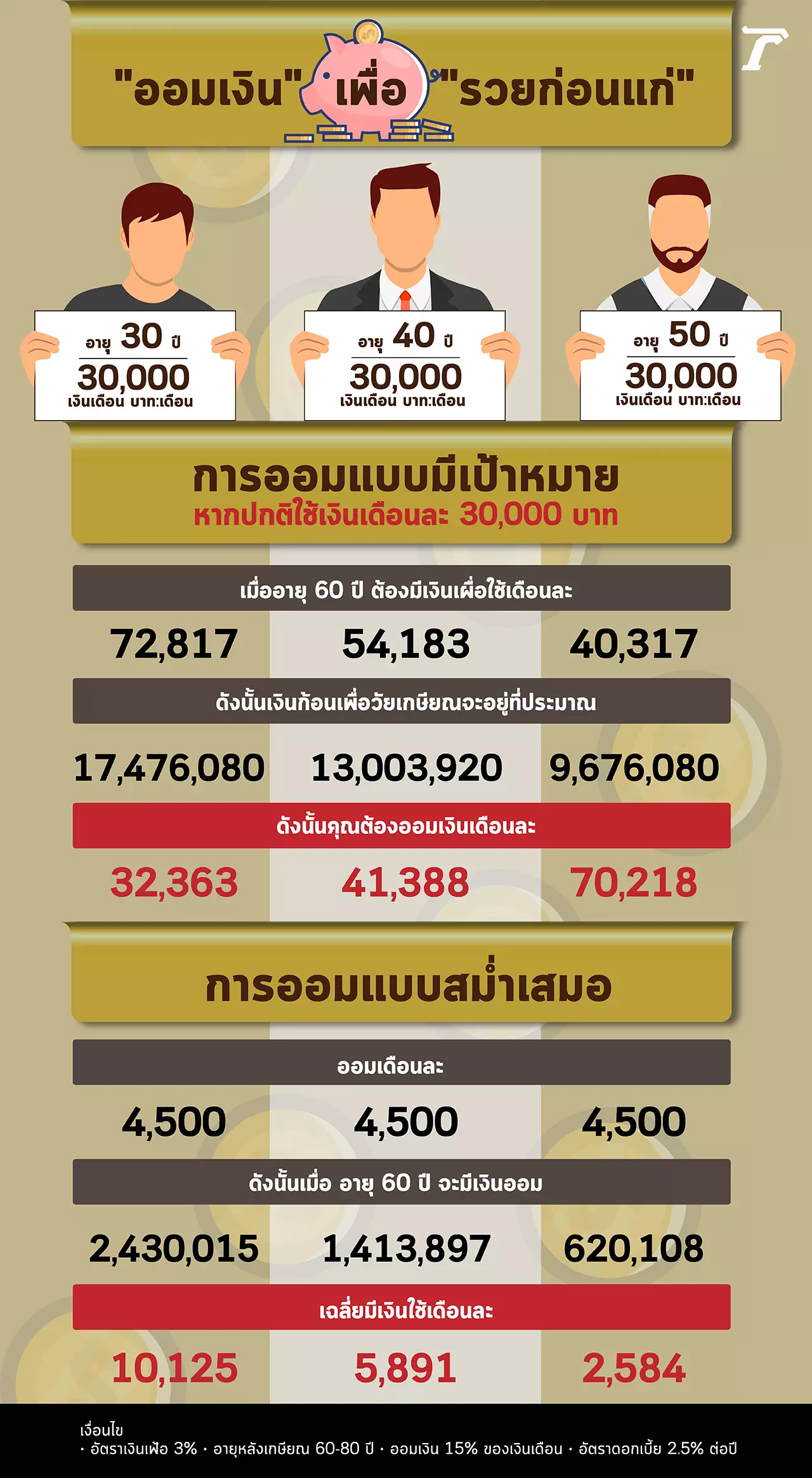

การออมแบบมีเป้าหมาย

| หากคุณอายุ 30 ปี

• ปกติใช้เงินเดือนละ 15,000 บาท คำนวณอัตราเงินเฟ้อที่ปลอดภัย 3% เท่ากับว่า หากอายุ 60 ปี ต้องมีเงินเผื่อใช้เดือนละ 27,000 บาท ดังนั้น เงินก้อนเพื่อวัยเกษียณจะอยู่ที่ประมาณ 6,480,000 บาท ดังนั้น คุณต้องออมเงินเดือนละ 12,000 บาท

• ปกติใช้เงินเดือนละ 20,000 บาท คำนวณอัตราเงินเฟ้อที่ปลอดภัย 3% เท่ากับว่า หากอายุ 60 ปี ต้องมีเงินเผื่อใช้เดือนละ 48,545 บาท ดังนั้น เงินก้อนเพื่อวัยเกษียณจะอยู่ที่ประมาณ 11,650,800 บาท ดังนั้น คุณต้องออมเงินเดือนละ 21,575 บาท

• ปกติใช้เงินเดือนละ 30,000 บาท คำนวณอัตราเงินเฟ้อที่ปลอดภัย 3% เท่ากับว่า หากอายุ 60 ปี ต้องมีเงินเผื่อใช้เดือนละ 72,817 บาท ดังนั้น เงินก้อนเพื่อวัยเกษียณจะอยู่ที่ประมาณ 17,476,080 บาท ดังนั้น คุณต้องออมเงินเดือนละ 32,363 บาท

| หากคุณอายุ 40 ปี

• ปกติใช้เงินเดือนละ 15,000 บาท คำนวณอัตราเงินเฟ้อที่ปลอดภัย 3% เท่ากับว่า หากอายุ 60 ปี ต้องมีเงินเผื่อใช้เดือนละ 27,091 บาท ดังนั้น เงินก้อนเพื่อวัยเกษียณจะอยู่ที่ประมาณ 6,501,840 บาท ดังนั้น คุณต้องออมเงินเดือนละ 20,693 บาท

• ปกติใช้เงินเดือนละ 20,000 บาท คำนวณอัตราเงินเฟ้อที่ปลอดภัย 3% เท่ากับว่า หากอายุ 60 ปี ต้องมีเงินเผื่อใช้เดือนละ 36,122 บาท ดังนั้น เงินก้อนเพื่อวัยเกษียณจะอยู่ที่ประมาณ 8,669,280 บาท ดังนั้น คุณต้องออมเงินเดือนละ 27,592 บาท

• ปกติใช้เงินเดือนละ 30,000 บาท คำนวณอัตราเงินเฟ้อที่ปลอดภัย 3% เท่ากับว่า หากอายุ 60 ปี ต้องมีเงินเผื่อใช้เดือนละ 54,183 บาท ดังนั้น เงินก้อนเพื่อวัยเกษียณจะอยู่ที่ประมาณ 13,003,920 บาท ดังนั้น คุณต้องออมเงินเดือนละ 41,388 บาท

| หากคุณอายุ 50 ปี

• ปกติใช้เงินเดือนละ 15,000 บาท คำนวณอัตราเงินเฟ้อที่ปลอดภัย 3% เท่ากับว่า หากอายุ 60 ปี ต้องมีเงินเผื่อใช้เดือนละ 20,158 บาท ดังนั้น เงินก้อนเพื่อวัยเกษียณจะอยู่ที่ประมาณ 4,837,920 บาท ดังนั้น คุณต้องออมเงินเดือนละ 35,108 บาท

• ปกติใช้เงินเดือนละ 20,000 บาท คำนวณอัตราเงินเฟ้อที่ปลอดภัย 3% เท่ากับว่า หากอายุ 60 ปี ต้องมีเงินเผื่อใช้เดือนละ 26,878 บาท ดังนั้น เงินก้อนเพื่อวัยเกษียณจะอยู่ที่ประมาณ 6,450,720 บาท ดังนั้น คุณต้องออมเงินเดือนละ 46,812 บาท

• ปกติใช้เงินเดือนละ 30,000 บาท คำนวณอัตราเงินเฟ้อที่ปลอดภัย 3% เท่ากับว่า หากอายุ 60 ปี ต้องมีเงินเผื่อใช้เดือนละ 40,317 บาท ดังนั้น เงินก้อนเพื่อวัยเกษียณจะอยู่ที่ประมาณ 9,676,080 บาท ดังนั้น คุณต้องออมเงินเดือนละ 70,218 บาท

อีกเทคนิคการออม คือ การคิดจำนวนเงินออมจากเปอร์เซ็นต์ของเงินเดือน ในที่นี้จะคิดเงินออม 15% ของเงินเดือน ส่วนเงินเดือนเท่าไรต้องออมแค่ไหน มาดูกัน

การออมแบบสม่ำเสมอ

| หากคุณอายุ 30 ปี

• เงินเดือน 20,000 บาท คำนวณเงินออม 15% ของเงินเดือน เท่ากับออมเดือนละ 3,000 บาท ดังนั้น อายุ 60 ปี มีเงินออม 1,620,010 บาท เฉลี่ยมีเงินใช้เดือนละ 6,750 บาท

• เงินเดือน 30,000 บาท คำนวณเงินออม 15% ของเงินเดือน เท่ากับออมเดือนละ 4,500 บาท ดังนั้น อายุ 60 ปี มีเงินออม 2,430,015 บาท เฉลี่ยมีเงินใช้เดือนละ 10,125 บาท

• เงินเดือน 40,000 บาท คำนวณเงินออม 15% ของเงินเดือน เท่ากับออมเดือนละ 6,000 บาท ดังนั้น อายุ 60 ปี มีเงินออม 3,240,020 บาท เฉลี่ยมีเงินใช้เดือนละ 13,500 บาท

| หากคุณอายุ 40 ปี

• เงินเดือน 20,000 บาท คำนวณเงินออม 15% ของเงินเดือน เท่ากับออมเดือนละ 3,000 บาท ดังนั้น อายุ 60 ปี มีเงินออม 942,598 บาท เฉลี่ยมีเงินใช้เดือนละ 3,928 บาท

• เงินเดือน 30,000 บาท คำนวณเงินออม 15% ของเงินเดือน เท่ากับออมเดือนละ 4,500 บาท ดังนั้น อายุ 60 ปี มีเงินออม 1,413,897 บาท เฉลี่ยมีเงินใช้เดือนละ 5,891 บาท

• เงินเดือน 40,000 บาท คำนวณเงินออม 15% ของเงินเดือน เท่ากับออมเดือนละ 6,000 บาท ดังนั้น อายุ 60 ปี มีเงินออม 1,885,196 บาท เฉลี่ยมีเงินใช้เดือนละ 7,855 บาท

• เงินเดือน 50,000 บาท คำนวณเงินออม 15% ของเงินเดือน เท่ากับออมเดือนละ 7,500 บาท ดังนั้น อายุ 60 ปี มีเงินออม 2,356,495 บาท เฉลี่ยมีเงินใช้เดือนละ 9,819 บาท

| หากคุณอายุ 50 ปี

• เงินเดือน 20,000 บาท คำนวณเงินออม 15% ของเงินเดือน เท่ากับออมเดือนละ 3,000 บาท ดังนั้น อายุ 60 ปี มีเงินออม 413,405 บาท เฉลี่ยมีเงินใช้เดือนละ 1,723 บาท

• เงินเดือน 30,000 บาท คำนวณเงินออม 15% ของเงินเดือน เท่ากับออมเดือนละ 4,500 บาท ดังนั้น อายุ 60 ปี มีเงินออม 620,108 บาท เฉลี่ยมีเงินใช้เดือนละ 2,584 บาท

• เงินเดือน 40,000 บาท คำนวณเงินออม 15% ของเงินเดือน เท่ากับออมเดือนละ 6,000 บาท ดังนั้น อายุ 60 ปี มีเงินออม 826,810 บาท เฉลี่ยมีเงินใช้เดือนละ 3,445 บาท

• เงินเดือน 50,000 บาท คำนวณเงินออม 15% ของเงินเดือน เท่ากับออมเดือนละ 7,500 บาท ดังนั้น อายุ 60 ปี มีเงินออม 1,033,512 บาท เฉลี่ยมีเงินใช้เดือนละ 4,306 บาท

จากเทคนิคการ "ออมเงิน" ข้างต้น หากใครอยากมีเงินออมที่มากกว่านั้น ก็สามารถเพิ่มเงินออม โดยอาจขยับเป็น 20-25% ต่อเดือน

มาถึงตรงนี้ ถึงเวลาแล้วที่เราจะต้องเตรียมหยอดกระปุกเก็บหอมรอมริบ ชอบวิธีไหน ใช้วิธีนั้น แต่ต้องเอาเท่าที่ตัวเองไหว หรือใครชอบการลงทุนหุ้น ตราสารหนี้ เล่นกองทุนฯ ก็แล้วแต่ความถนัด

เริ่มนับถอยหลังก้าวสู่ "สังคมสูงวัยแบบเต็มรูปแบบ" ที่ทุกคนจะต้อง "รวยก่อนแก่".

ทีมข่าวเฉพาะกิจไทยรัฐออนไลน์ รายงาน

ข่าวแนะนำ :

- "โค้ชชิ่งบุฟเฟต์" เปิดร้านต้องไม่เจ๊ง ทริกปั้นกำไร ทำให้ "ลูกค้ารู้สึกชนะ" (คลิป)

- การพ่ายแพ้-สูญเสีย 99 ปี ในวันนี้ "จีน" จึงปล่อย "ฮ่องกง" ไปไม่ได้

- เงินแม่ 1 พัน พลิกชีวิตลูก อายุ 18 เป็นเจ้าของร้านอาหาร มีเงินเก็บครึ่งล้าน

- จัดเอง งบไม่ถึงหมื่น "เจ้าสาว" DIY สวยไม่แพ้มืออาชีพ จบงาน ไม่เป็นขยะ

- เปลี่ยนภาระเป็นพลัง เด็กสุพรรณฯ เจ๋ง สร้าง "วีลแชร์ AI" สั่งด้วยเสียง