สรุปมาตรการ LTV ล่าสุด 2569 ธปท. จ่อขยายกู้บ้าน 100% ถึงปี 2570 ใครซื้อบ้าน-คอนโดฯได้ประโยชน์เต็มๆ

Date Time: 12 พ.ค. 2569 11:21 น.

“Summary“

ธปท. เปิดเฮียริ่ง ต่ออายุมาตรการผ่อนคลาย LTV ถึงกลางปี 2570 ลุ้นกู้บ้าน-คอนโดฯ ได้เต็ม 100% ทุกสัญญา ใครได้ประโยชน์บ้าง สรุปให้เข้าใจอย่างง่ายๆ

ล่าสุด ธนาคารแห่งประเทศไทย (ธปท.) อยู่ระหว่างเปิดรับฟังความคิดเห็น หรือ “เฮียริ่ง” ระหว่างวันที่ 7 พ.ค. - 5 มิ.ย. 2569 ต่อร่างผ่อนคลายหลักเกณฑ์กำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย (LTV) และสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย ของสถาบันการเงินและสถาบันการเงินเฉพาะกิจ เป็นการชั่วคราวอีก 1 ปี

พูดง่าย ๆ คือ ธปท. กำลังพิจารณาว่า จะ “ต่ออายุ” มาตรการกู้บ้าน-คอนโดฯ ได้เต็ม 100% ออกไปจนถึงวันที่ 30 มิ.ย. 2570 หรือไม่

แม้ตอนนี้จะยังไม่ใช่ประกาศใช้จริง แต่ตลาดอสังหาฯ และผู้ประกอบการส่วนใหญ่มองว่า มีโอกาสสูงที่มาตรการนี้จะถูกต่ออายุ เพราะตลาดอสังหาฯ ไทยยังอยู่ในภาวะเปราะบาง ทั้งสต็อกบ้านและคอนโดฯ คงค้างจำนวนมาก คนกู้ไม่ผ่านสูง ขณะที่กำลังซื้อของผู้บริโภคยังฟื้นตัวไม่เต็มที่

บทความนี้ Thairath Money ชวนมาสรุปให้เข้าใจง่ายว่า “มาตรการผ่อนคลาย LTV” คืออะไร และถ้าร่างนี้ผ่าน จะช่วยคนที่กำลังซื้อบ้าน คอนโดฯ หรือแม้แต่นักลงทุนอสังหาฯ อย่างไรบ้าง เพราะสิ่งที่เปลี่ยนไป ไม่ใช่แค่เรื่อง “กู้ได้มากขึ้น” แต่คือ การลดภาระ “เงินก้อนวันซื้อบ้าน” ที่เคยเป็นกำแพงใหญ่ของคนจำนวนมาก

LTV คืออะไร ?

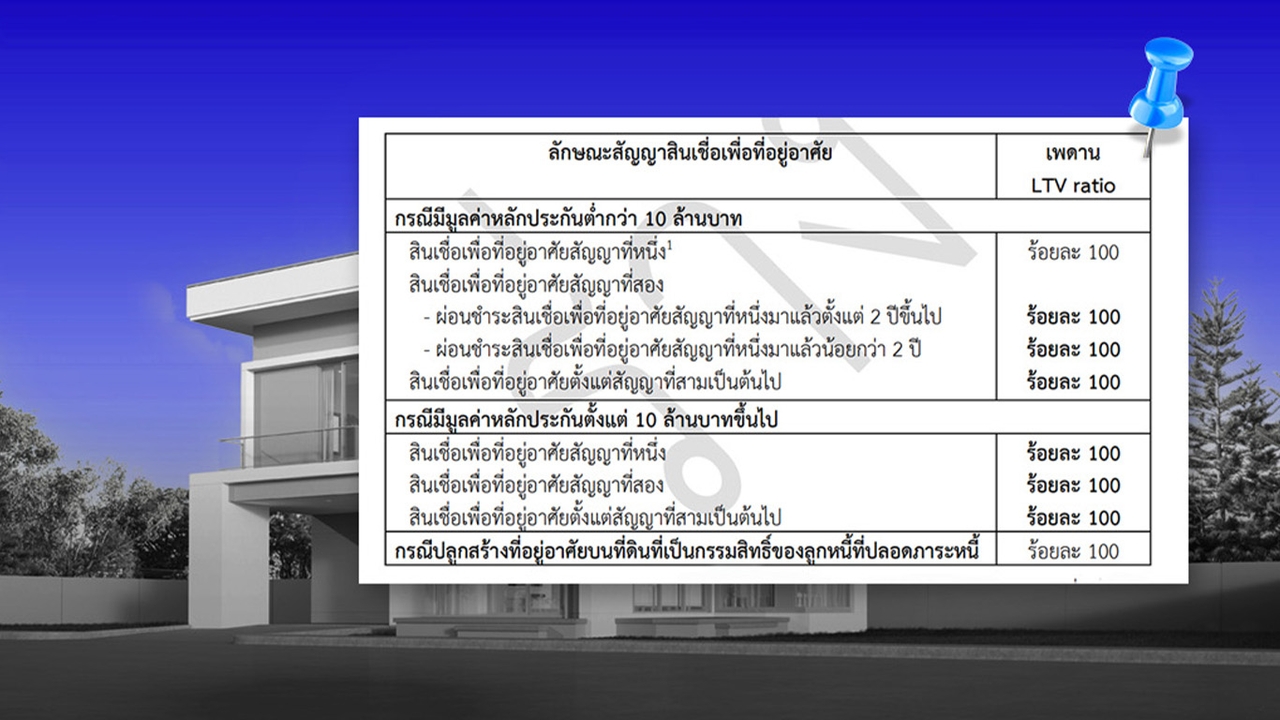

LTV ย่อมาจาก Loan to Value คือ อัตราส่วนสินเชื่อต่อมูลค่าหลักประกัน หรืออธิบายง่ายๆ หมายถึง หลักเกณฑ์ที่ ธปท.กำหนดว่า “ธนาคารจะปล่อยกู้ได้กี่ % ของราคาบ้าน"

เช่น บ้านราคา 3 ล้านบาท

- ถ้ากู้ได้ 100% = ไม่ต้องมีเงินดาวน์ก้อนใหญ่

- ถ้ากู้ได้ 90% = ต้องหาเงินดาวน์เอง 3 แสนบาท

ที่ผ่านมา ธปท. เคย “ผ่อนคลาย” ให้กู้ได้เต็ม 100% ชั่วคราว เพื่อพยุงตลาดอสังหาฯ และกำลังจะยืดเวลาอีกครั้ง ซึ่งถ้าร่างนี้ผ่านและ มีผลบังคับใช้ ตั้งแต่ 1 ก.ค. 2569 - 30 มิ.ย. 2570 เท่ากับ ผู้ซื้อบ้านแทบทุกกลุ่ม จะยังกู้ได้สูงสุด 100%

ใครได้ประโยชน์บ้าง ?

1. คนซื้อบ้าน “หลังแรก”

ได้ประโยชน์ตรงที่สุด เพราะเดิมที หากมาตรการผ่อนคลายหมด บางกรณีอาจต้องกลับไปวางดาวน์เอง 10-20% แต่ถ้าต่ออายุ บ้านต่ำกว่า 10 ล้านบาท ยังกู้ได้เต็ม 100% และช่วยลดภาระเงินก้อนวันโอนกรรมสิทธิ์โดยเฉพาะคนรุ่นใหม่ที่ “ผ่อนรายเดือนไหว แต่ไม่มีเงินเก็บก้อนใหญ่”

2. คนซื้อบ้าน “หลังที่ 2”

กลุ่มนี้ต่างชัดมาก ภายใต้ร่างใหม่ แม้จะยังผ่อนบ้านหลังแรกไม่ถึง 2 ปี ก็ยังมีสิทธิกู้บ้านหลังที่ 2 ได้ 100%

ต่างจากเกณฑ์ปกติเดิมที่หลายคนอาจต้องวางดาวน์เอง 10-20% ซึ่งกลุ่มที่ได้อานิสงส์ เช่น

- คนขยับขยายครอบครัว

- ซื้อบ้านใกล้ที่ทำงาน

- ซื้อคอนโดอยู่เองเพิ่ม

- คนที่อยากเปลี่ยนจากคอนโดฯเป็นบ้าน

3. นักลงทุน / คนซื้อหลังที่ 3 ขึ้นไป

นี่คือจุดที่ “ผ่อนแรง” ชัดที่สุดปกติกลุ่มนี้มักถูกคุมเข้มมาก เพราะ ธปท. ต้องการสกัดการเก็งกำไร

แต่ร่างใหม่เปิดให้“กู้ได้ 100% แม้เป็นหลังที่ 3” เท่ากับช่วยดึง “ดีมานด์รอซื้อ” หรือ Pent-up Demand กลับเข้าตลาดอีกครั้ง โดยเฉพาะตลาดคอนโดฯในเมืองใหญ่ และบ้านระดับกลาง-บน

4. คนปลูกบ้านบนที่ดินตัวเอง

ถ้าที่ดินปลอดภาระหนี้ยังสามารถกู้สร้างบ้านได้เต็ม 100%

5. คนต้องซื้อเฟอร์นิเจอร์ / ตกแต่งบ้านสินเชื่อเกี่ยวเนื่องกับบ้านหลังแรก ยังสามารถกู้เพิ่มได้อีกไม่เกิน 10% ของมูลค่าหลักประกัน

เช่น บ้าน 5 ล้านบาท อาจกู้เพิ่มค่าตกแต่งได้อีกประมาณ 5 แสนบาท

แล้วทำไม ธปท. ถึงยอม “ผ่อน” ต่อ ?

เพราะรอบนี้ ธปท. ยอมรับเองว่า ตลาดอสังหาฯ ยังชะลอตัวต่อเนื่อง สต็อกค้างยังสูง และเศรษฐกิจโลกยังมีแรงกดดันจากภูมิรัฐศาสตร์ ที่สำคัญคือ รอบนี้ ธปท. มองว่า ความเสี่ยงเก็งกำไร “ยังไม่สูง” เพราะธนาคารเองก็ยังปล่อยกู้เข้ม และภาวะการเงินยังตึงตัว

แต่ ต่อให้กู้ได้ 100% แต่ถ้ารายได้ไม่ผ่าน เครดิตไม่ดี หรือภาระหนี้สูง แบงก์ก็ยังมีสิทธิปฏิเสธสินเชื่อได้เหมือนเดิม ดังนั้น มาตรการนี้จึงไม่ได้แปลว่า “กู้ง่าย” แต่คือ “ลดภาระเงินก้อน” ให้คนที่ยังมีกำลังผ่อนจริง และแม้เกณฑ์จะเอื้อให้กู้ได้เต็มจำนวน แต่สิ่งที่ต้องจำไว้เสมอคือ "กู้ได้ ไม่ได้แปลว่าต้องกู้จนเต็ม" เพราะสถาบันการเงินและธนาคารเฉพาะกิจ (เช่น ธอส., ออมสิน) ยังคงต้องพิจารณาความสามารถในการชำระหนี้อย่างเข้มงวดตามหลักการ "การให้สินเชื่ออย่างรับผิดชอบ" (Responsible Lending)

ถ้าร่างนี้ผ่านจริง ครึ่งหลังปี 2569 มีโอกาสเห็น

- ยอดโอนบ้าน-คอนโดฯดีขึ้น

- ผู้ประกอบการระบายสต็อกได้มากขึ้น

- ดีมานด์ที่ชะลอการซื้อก่อนหน้า เริ่มกลับเข้าตลาดอีกครั้ง

โดยเฉพาะคอนโดในเมืองใหญ่ และบ้านแนวราบระดับกลาง-บน ที่ได้รับผลกระทบจากดอกเบี้ยและการกู้ยากมาตลอดช่วง 1-2 ปีที่ผ่านมา

คลิกอ่านเอกสารรับฟังความคิดเห็นฉบับเต็ม : https://www.bot.or.th/.../public-hearing-20260410-LTV.html

ที่มา : ธปท.

ติดตามเพจ Facebook : Thairath Money ได้ที่ลิงก์นี้ https:// www.facebook.com/ThairathMoney