Personal Finance

Financial Planning

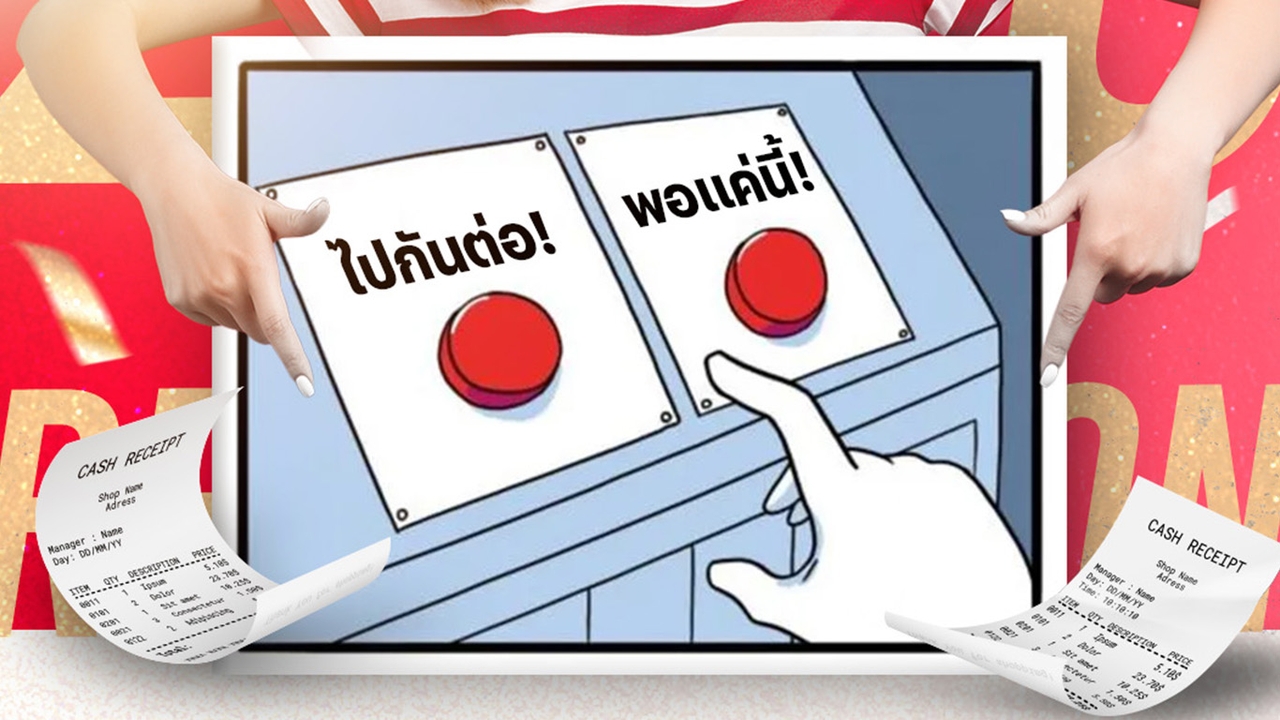

ไลฟ์สไตล์การเงินที่ไม่ได้ไปต่อในปี 2026 ถึงเวลาทิ้งชีวิตติดแกรม ใช้เงินเกินตัว

Date Time: 25 ธ.ค. 2568 11:35 น.

“Summary“

รีเซ็ตชีวิต ท่ามกลางเศรษฐกิจที่ไม่สดใส เช็กลิสต์ไลฟ์สไตล์การเงินที่ควรหยุดไว้แค่ ปี2025 พร้อม 5 วิธีวางแผนเงิน ที่ช่วยให้ปี 2026 ไม่หนักตั้งแต่ต้นปี

Latest

ช่วงนับถอยหลังปลายปี 2025 โซเชียลเต็มไปด้วยลิสต์ “สิ่งที่ไม่ได้ไปต่อในปีหน้า” บางเรื่องเป็นแค่เทรนด์ที่เปลี่ยนไปตามกาลเวลา แต่สำหรับเรื่องเงิน บางพฤติกรรมไม่ใช่แค่ตกเทรนด์ แต่มันกำลังบ่อนทำลายชีวิตในระยะยาว โดยเฉพาะในวันที่เศรษฐกิจชะลอ รายได้ไม่โตตามค่าครองชีพ และความไม่แน่นอนกลายเป็นเรื่องปกติของชีวิตทำงาน

การมีชีวิตติดแกรมไม่ใช่เรื่องผิด ความอยากมีชีวิตที่ดีขึ้นคือแรงผลักดันของคนยุคนี้ แต่ถ้าไลฟ์สไตล์นั้นถูกขับเคลื่อนด้วยการใช้เงินเกินตัว ไม่มีเงินสำรอง และเต็มไปด้วยหนี้ที่ไม่ได้สร้างมูลค่า ปี 2026 อาจไม่ใช่ปีที่ใจดีกับเราอย่างที่คิด

ไลฟ์สไตล์การเงินแบบผิดๆที่ควรโละทิ้ง

1. รายได้เพิ่มขึ้น แต่เงินเก็บยังเป็นศูนย์

นี่คือสัญญาณคลาสสิกของ “รายได้โต แต่พฤติกรรมไม่โตตาม” หลายคนได้เงินเดือนขึ้น โบนัสออก หรือมีรายได้เสริม แต่ทุกครั้งที่รายได้เพิ่ม ไลฟ์สไตล์ก็อัปเกรดตามทันที ร้านแพงขึ้น ของที่ต้องมีมากขึ้น ทริปที่ต้องไปถี่ขึ้น ผลลัพธ์คือ ต่อให้หาเงินเก่งแค่ไหน ก็ยังวนอยู่ในวงจรเดือนชนเดือน ไม่มีเงินสำรองรับเหตุฉุกเฉิน และเปราะบางทันทีเมื่อรายได้สะดุด

2. ไม่มีแผนการเงินระยะยาว เพราะคิดว่า “เดี๋ยวค่อยเก็บ”

การใช้ชีวิตแบบวันนี้ขอเต็มที่ พรุ่งนี้ค่อยว่ากัน เป็นกับดักยอดฮิตของคนรุ่นใหม่ ปัญหาไม่ใช่การใช้เงินเพื่อความสุข แต่คือการผลัดวันออมเงินออกไปเรื่อย ๆ จนเวลาผ่านไปโดยไม่รู้ตัว ปีแล้วปีเล่าไม่มีเงินก้อน ไม่มีเงินลงทุน และไม่มีความมั่นใจว่า ถ้าเกิดเหตุไม่คาดฝันขึ้น ชีวิตจะไปต่อได้แค่ไหน

3. หนี้หลายก้อนที่ไม่จำเป็น และเริ่มจ่ายไม่ตรงเวลา

บัตรเครดิต ผ่อน 0% สินเชื่อส่วนบุคคล หรือแอปกู้เงิน อาจดูเป็นตัวช่วยให้ชีวิตง่ายขึ้น แต่ถ้าใช้โดยไม่มีแผน หนี้เหล่านี้จะค่อย ๆ กัดกินกระแสเงินสดทุกเดือน การค้างชำระบ่อยครั้งไม่ใช่แค่เสียเครดิต แต่ยังสะท้อนว่าโครงสร้างการเงินเริ่มพัง และกำลังเข้าใกล้จุดที่ “หาเงินเพื่อใช้หนี้” มากกว่า “หาเงินเพื่อใช้ชีวิต”

4. ใช้เงินล่วงหน้าก่อนเงินเข้าเป็นเรื่องปกติ

การรูดก่อนแล้วค่อยคิดทีหลัง กลายเป็นนิสัยที่ทำให้หลายคนมองไม่เห็นต้นทุนที่แท้จริงของการใช้เงิน เมื่อค่าใช้จ่ายของเดือนถัดไปถูกใช้ไปแล้วตั้งแต่เดือนนี้ เงินเดือนที่ควรเป็นฐานความมั่นคง กลับกลายเป็นแค่ตัวเลขที่เอาไว้โปะอดีต ส่งผลให้ไม่มีโอกาสออม ไม่มีพื้นที่สำหรับการลงทุน และไม่มีทางสร้างเงินก้อนในระยะยาว

5. ใช้เงินแข่งกับภาพชีวิตของคนอื่น

โซเชียลทำให้เราเห็นชีวิตที่ดูดีกว่าตลอดเวลา และโดยไม่รู้ตัว หลายคนพยายามใช้เงินเพื่อให้ชีวิตตัวเอง “ไม่หลุดเฟรม” จากคนรอบข้าง ไม่ว่าจะเป็นการกิน เที่ยว แต่งตัว หรือไลฟ์สไตล์ที่เกินกำลังจริงของตัวเอง การใช้เงินจากการเปรียบเทียบ ไม่เคยพาใครไปถึงความมั่นคง มีแต่ทำให้เหนื่อย และรู้สึกว่าตัวเองตามไม่ทันอยู่ตลอดเวลา

ปรับใหม่ให้เป็นเราเวอร์ชันที่รอดกว่าเดิมในปี 2026

การทิ้งพฤติกรรมการเงินที่ไม่ดี ไม่ได้แปลว่าต้องใช้ชีวิตแบบตึงมือ แต่คือการเลือกจัดลำดับความสำคัญใหม่ ให้เงินเป็นเครื่องมือสร้างความมั่นคง ไม่ใช่ต้นเหตุของความเครียด

เริ่มจากการจดบัญชีรายรับ - รายจ่าย เพื่อเห็นความจริงของเงินในชีวิต ตามด้วยการแบ่งเงินแบบ 50/30/20 เพื่อให้มีทั้งความสุขและเงินออมควบคู่กัน เมื่อเริ่มมีเงินเหลือ การนำไปลงทุนผ่านกองทุน RMF หรือ Thai ESG จะช่วยให้เงินออมงอกเงยและได้ประโยชน์ทางภาษีในระยะยาว ขณะเดียวกัน การคุมภาระหนี้ไม่ให้เกิน 40% ของรายได้สุทธิ และวางแผนปลดหนี้อย่างเป็นระบบ จะช่วยให้ชีวิตกลับมาหายใจได้อีกครั้ง

ปี 2026 ชีวิตอาจไม่ต้องดูหรูในสายตาใคร แต่ถ้าไม่หนัก ไม่เครียด และไม่สะดุดเพราะเงิน นั่นอาจเป็นเวอร์ชันของชีวิตที่ดีที่สุดแล้วในยุคเศรษฐกิจแบบนี้

ที่มา : ธนาคารกรุงศรีอยุธยา

อ่านข่าวการเงินส่วนบุคคล และการวางแผนการเงิน กับ Thairath Money เพื่อให้คุณ "การเงินดีชีวิตดีได้ที่ https://www.thairath.co.th/money/personal_finance

ติดตามเพจ Facebook : Thairath Money ได้ที่ลิงก์นี้ https:// www.facebook.com/ThairathMoney