Personal Finance

Financial Planning

คนไทยการเงินติดลบ 3,400 บาท/เดือน อะไรจะเป็น “งบกลางชีวิต” ได้บ้าง เผื่อชีวิตพัง แต่ต้องรอด

Date Time: 29 พ.ค. 2568 14:58 น.

“Summary“

มอง "งบกลาง" รัฐบาล ผ่านชีวิตคน เมื่อรัฐบาลยังกัน “เงิน”ไว้ใช้จ่ายยามฉุกเฉิน แบบ “อู้ฟู่” แต่คนไทยการเงิน ติดลบ 3,400 บาท/เดือน อะไรจะเป็น “งบกลางชีวิต” เผื่อชีวิตพังได้บ้าง

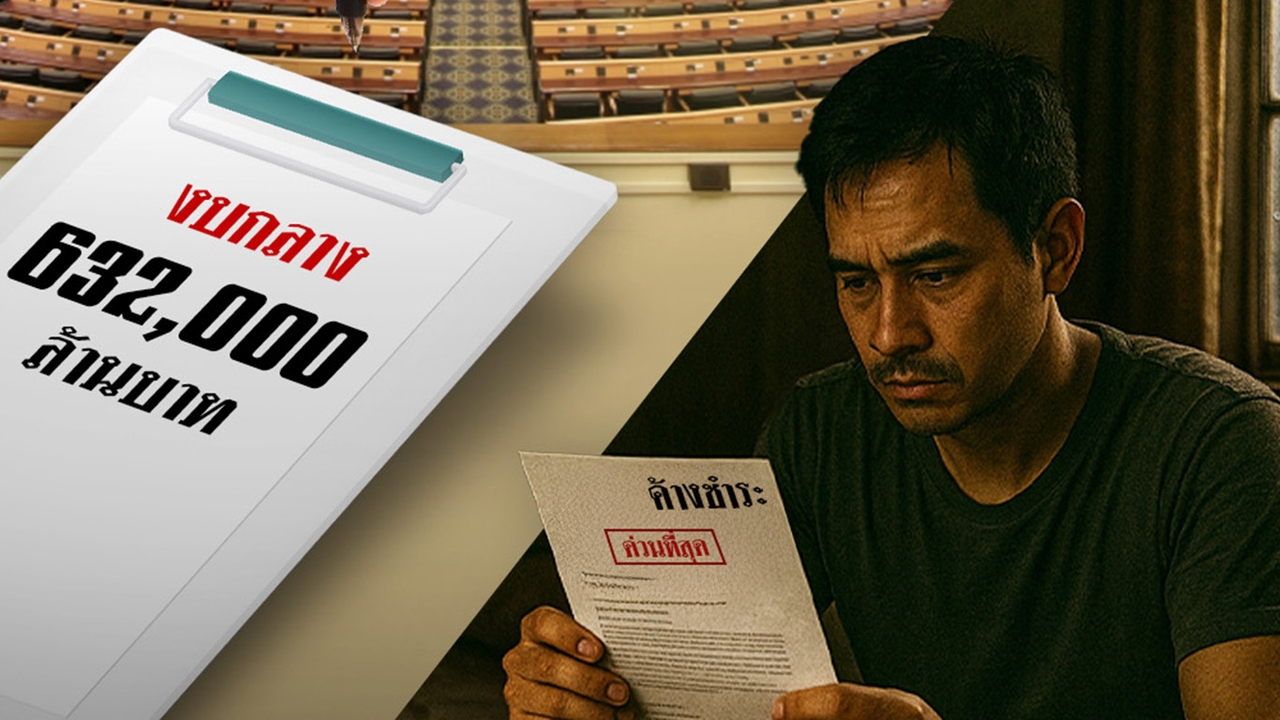

ในขณะที่การเมืองไทยกำลังร้อนแรงอยู่กลางสภา กับการอภิปรายงบประมาณรายจ่ายประจำปี 2569 ประเด็นหนึ่งที่สื่อหลายสำนัก จับตาคือ “งบกลาง” ที่รัฐบาลภายใต้การนำของ “แพทองธาร ชินวัตร” ตั้งไว้สูงถึง 632,000 ล้านบาท คิดเป็น 16.74% ของงบประมาณทั้งปี ที่มีมูลค่า 3.7 ล้านล้านบาท

แม้จะเป็นงบประมาณขาดดุลอีกปี แต่รัฐบาลก็ยังกันเงินก้อนนี้ไว้แน่นหนา พร้อมใช้จ่าย “ในกรณีฉุกเฉิน” ที่ยังไม่สามารถระบุได้ในรายละเอียด เหมือนคนกันเงินไว้เผื่อเจ็บไข้ได้ป่วย หรือ บ้านรั่วกลางดึก มองในเชิงหลักการ พอเข้าใจได้ เพื่อรับความเสี่ยงในทุกมิติ ทั้งภัยธรรมชาติ การเมือง และ วิกฤติโรคระบาด อย่างที่เคยเกิดขึ้นแบบ “โควิด-19”

แต่ระหว่างที่เราพากันตั้งคำถามถึง “งบกลาง” ของประเทศ ว่าตั้งเผื่อไว้เกินจริงหรือไม่? หรือ เป็นการ “ตีเช็คเปล่า” โดยฝ่ายรัฐบาล ตามแต่ดุลพินิจการเบิกใช้นั้น

สิ่งที่พอจะเชื่อมโยงกับชีวิตเราได้ คือ เราได้ลองหัน กลับมามอง “งบกลาง” ของชีวิตตัวเองบ้างหรือยัง คนไทยใช้ชีวิตแบบงบขาดดุล และไม่มีเงินสำรองฉุกเฉิน

ข้อมูลจาก ศูนย์วิจัยกสิกรไทย ระบุว่า ปัจจุบันคนไทยโดยเฉลี่ยมี รายได้ 15,901 บาท/เดือน แต่กลับมี รายจ่ายเฉลี่ย 19,319 บาท/เดือน เท่ากับว่าขาดดุลอยู่ราว 3,400 บาทต่อเดือน

นี่คือวิถีชีวิตแบบ "งบขาดดุล" ที่คนส่วนใหญ่ดำรงอยู่ และที่น่ากังวลกว่าคือ หลายคน ไม่มีงบกลางชีวิต ไว้รองรับเวลาเกิด “เหตุฉุกเฉิน” เช่นเดียวกับที่รัฐกันไว้ เจ็บป่วยกะทันหัน ไม่มีเงินรักษาตกงานปุ๊บ ไม่รู้จะอยู่ต่อยังไงเศรษฐกิจชะลอ รายได้หาย สะดุดยาว แล้วเราจะ “รอด” ได้อย่างไร ถ้าไม่กันอะไรไว้เลย?

งบกลางในชีวิตจริง = เงินสำรองยามฉุกเฉิน

หากเปรียบการเงินส่วนบุคคลกับงบประมาณแผ่นดิน "งบกลางของชีวิต" ก็คือเงินก้อนที่กันไว้ไม่แตะ เว้นแต่มีเหตุจำเป็นจริง ๆ กูรูการเงินทั่วโลกแนะนำคล้ายกันว่า เราควรมีเงินเก็บฉุกเฉินอย่างน้อย 3-6 เท่าของค่าใช้จ่ายรายเดือน เพื่อรองรับเหตุการณ์ไม่คาดฝัน

อย่างไรก็ตาม อย่าเข้าใจผิดว่า "เงินก้อนนี้" ต้องใหญ่มาก หรือ พร้อมตั้งแต่วันแรก เพราะความจริงแล้ว "งบกลางชีวิต" อาจไม่ได้เริ่มจากก้อน แต่มาจากวินัย วันละ 20 บาท หรือ เดือนละ 500 บาท ยังดีกว่าไม่มีเลย ถ้าชีวิตติดลบ จะกัน “เงินสำรอง”อย่างไร?

อ่านมาถึงตรงนี้ หลายคนอาจเถียงว่า ทุกวันแค่จะอยู่ให้รอดแต่ละเดือนยังยาก จะกันงบไว้ได้อย่างไร ? เป็นคำถามที่ฟังดูสมเหตุสมผล แต่ก็ไม่ควรเป็นข้ออ้างในการไม่ลงมือ เพราะเราไม่สามารถกันเงินได้ตอนนี้ เรายังสามารถ “กันบางอย่าง” ไว้ได้ เช่น

- กันรายได้เสริมไว้ใช้ยามจำเป็น

- กันของมีค่า หรือสิ่งที่แปลงเป็นเงินได้เร็ว ไว้ไม่ขายทิ้งโดยใช่เหตุ

- กันตัวเองจากหนี้เพิ่ม ด้วยวินัยทางการเงินที่ชัดเจน

เพราะบางที “งบกลางชีวิต” ของเรา อาจไม่ใช่เงินก้อน แต่เป็นความพร้อมล่วงหน้า เป็นแผนที่วางไว้ดีพอ หรือ การไม่พึ่งพิงโชคชะตา ถูกหวย รวยทรัพย์แบบไม่ตั้งใจ แต่เป็นการที่เรามีหลังพิงไว้ในวันที่ทุกอย่างพัง

หรือจะเป็น 1. การมองหาความช่วยเหลือฉุกเฉินจากระบบรอบตัว ไม่ว่าจะเป็น สิทธิประกันสังคม บัตรสวัสดิการแห่งรัฐ หรือแม้แต่ กองทุนสวัสดิการชุมชน สิ่งเหล่านี้คือ "ทรัพยากรสำรอง" ที่เปรียบเสมือนงบกลางของคนรายได้น้อย หากรู้เท่าทันและเข้าถึงได้

“เจ็บป่วย ก็ยังมีสิทธิรักษาฟรี หรือเบิกเงินชดเชยรายได้ได้บางส่วน”

2. ประกันชีวิตและประกันสุขภาพ

สำหรับคนที่ยังไม่มีเงินก้อนเก็บไว้ การมีประกันภัยพื้นฐานติดไว้ ก็ช่วยลดแรงกระแทกของค่าใช้จ่ายก้อนใหญ่ได้มากในยามฉุกเฉิน

“ เช่น ประกันอุบัติเหตุรายปีราคาไม่กี่ร้อยบาท แต่ช่วยคุ้มครองหลักหมื่นหลักแสน”

3. ทักษะหารายได้เสริม

ถ้า "ไม่มีงบกลาง" ก็ต้องมี "เครื่องมือผลิตงบกลาง"ทักษะอาชีพเสริม เช่น ขายของออนไลน์ ตัดต่อวิดีโอ ทำอาหารเดลิเวอรี ฯลฯ สามารถแปลงเป็นรายได้ฉุกเฉินได้ในวันที่งานหลักหยุด หรือรายได้หายไป

“การมีอาชีพเสริม จึงเป็นงบกลางที่ไม่มีตัวตน แต่มีพลังมหาศาล”

4. เครือข่ายคนรอบตัว

ไม่ใช่เงิน แต่เป็น "ทุนทางสังคม"ครอบครัว เพื่อน คนในชุมชน หรือเพื่อนร่วมงาน คือกลไกที่ช่วย "กันล้ม" ในยามชีวิตพลิกผัน

“ เช่น มีคนให้หยิบยืม มีคนแนะนำงาน มีคนช่วยเลี้ยงลูกยามตกงาน”

5. ความรู้ทางการเงิน

แม้ไม่มีเงินเก็บ แต่ถ้ารู้วิธีบริหารความเสี่ยง รู้วิธีลดรายจ่าย รู้วิธีตั้งเป้าหมายทางการเงิน ก็เท่ากับเรามี “แผนงบกลางในหัว” ไว้เผชิญอนาคต

“ความรู้ คืออาวุธของคนไม่มีทุน แต่มีโอกาสรอดสูงที่สุดในวันที่ทุกอย่างไม่แน่นอน”

สุดท้ายแล้ว “งบกลางชีวิต” จึงไม่ใช่ความฟุ่มเฟือย แต่คือหลักประกันแห่งความอยู่รอด ต่อให้มีไม่มาก แต่ต้องมีไว้บ้าง เพื่อให้เราไม่พังหมดทั้งระบบในวันที่อะไรก็เกิดขึ้นได้

อ่านข่าวการเงินส่วนบุคคล และการวางแผนการเงิน กับ Thairath Money เพื่อให้คุณ "การเงินดีชีวิตดีได้ที่ https://www.thairath.co.th/money/personal_finance

ติดตามเพจ Facebook : Thairath Money ได้ที่ลิงก์นี้ https://www.facebook.com/ThairathMoney